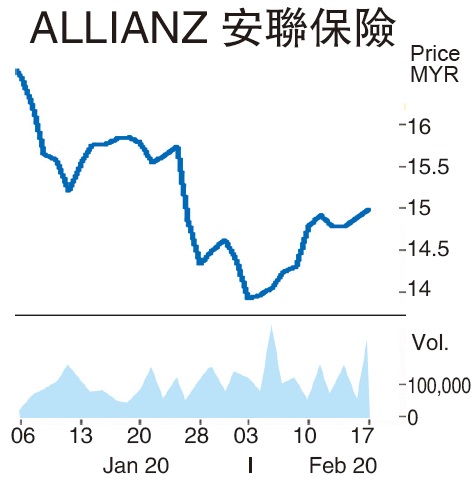

股价回调·买进良机·安联保险末季唱好

(吉隆坡17日讯)安联保险(ALLIANZ,1163,主板金融服务组)第四季业绩料唱好,更高派息率促使分析员调高评级至“买进”,调高今后3年财测3%、10%与6%。

ADVERTISEMENT

马银行研究预期,该公司预定本月27日公布的业绩会是另一个良好季度,这包括获未实现的投资获益,债券利率按季走低、未有重大火险索偿和释放过剩的储备等。

该行认为,2020与2021财政年每股派息,有望从分别52仙与54仙,提高至57仙与60仙。这是因为普险具有对控股公司提高派息的空间,而寿险业可开始对控股公司派息。

马银行1月6日调低安联保险评级,股价已经回调13%,该行认为是“逢低买进”良机。

周一闭市,该股涨12仙,挂15令吉。

安联保险料透过大马邮政销售而带动营收走高,其中的寿险新保费以每年双位数增长;至于盈利则看是否取得未实现投资获益,随着大马政府债券收益率走低,这项获益料持续至2020年首季。

大马政府10年期债券利率从2018年12月的4.08%,2019年9月杪的3.33%,1月21日减息25基点至2.75%,债券收益率进一步减至2.97%,预期获益可持续至今年首季。

分析员预期,基于2019财政年从此获益推高盈利,预期2020财政年的盈利反按年萎缩5%。

安联保险2019年第二与第三季处于增长势头,各2%与7%,尤其在汽车与火险各增长,总承保保费分别增长5%与7%;预测2020财政年总承保保费增长5%。

保费料增1.5%

分析员预期这种势头延续至第四季,并预期2019财政年总承保保费按年增长1.5%。

该保险公司与邮政局加强合作,去年10月开始,增加在该局可售卖的产品,包括非汽车的火险与个人意外险;透过邮局销售的电单车车险多过汽车险,前者更为获利。

保费最低分配率(MAR)去年7月1日起在马实施,安联保险去年6月间对三分之一正生效的医疗保单业务重新定价抵销冲击。

安联保险2019年受9个月总承包保费(GWP)按年增长14.4%,其中常年新保费(A N P)增长10.8%(33%透过大马汇丰银行渠道销售),紧随6月调整和重新定价,预期强劲需求可持续至2020年。

马银行从“持有”,调升安联保险至“买进”评级,目标价提高至18令吉20仙(前为16令吉95仙)。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT