丰隆银行估值折价扩大 丰隆金融上调至买进

由于丰隆金融(HLFG,1082,主板金融服务组)旗下持有64.4%股份的丰隆银行(HLBANK,5819,主板金融服务组)估值折价扩大,加上旗下保险业务具有强大的潜力,分析员决定加码丰隆金融,将评级和目标价上调至“买进”和19令吉80仙。

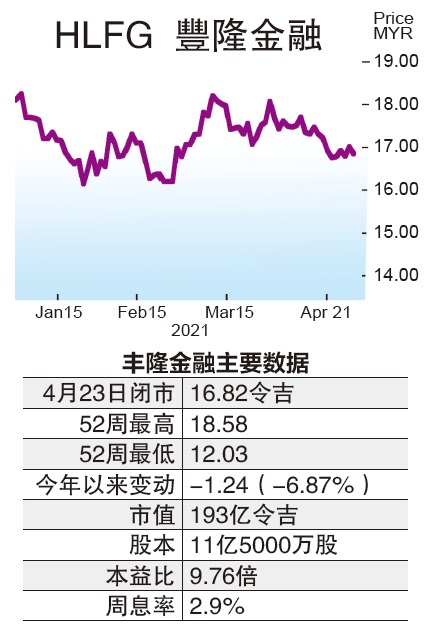

马银行研究指出,以目前每股17令吉94仙计算,丰隆银行的市值为389亿令吉,而丰隆金融持有64.4%的股份价值为250亿令吉。

ADVERTISEMENT

相反,持有该行64.4%股份的丰隆金融目前市值仅为192亿令吉,相较历史平均水平8%,折价高达23%,意味丰隆金融丰无法透过其持有丰隆银行的股权完全反映出该行的估值。

马银行研究指出,丰隆金融的保险部门贡献的税前净利不到该集团的10%,惟该行认为这些部门具有潜在价值,特别是该集团持有70%股权的丰隆保险(Hong LeongAssurance)。

就新业务常规保费总额(即普通寿险加投资型保险)而言,丰隆保险于2020年6月在市场份额达3.4%,为该领域中排名第八。以投资型保费总额而言,则位居该领域中第三名,其市场份额截至2020年6月杪高达16.9%。

为了反映保险公司的经营风险前景降低,以及市场期望目前的行管令并不会对丰隆金融的业务造成显著影响,该行将丰隆金融的折价从前期的30%下调至20%。

该行在按综合估值法(SOTP)计算后,将丰隆金融的目标价从17令吉60仙上调至19令吉80仙,同时评级也由“守住”上调至“买进”。

字

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT