设信托收购4条大道 分析:金务大联邦政府双赢

ADVERTISEMENT

(吉隆坡10日讯)金务大(GAMUDA,5398,主板产业组)献议设立52亿令吉大道信托收购旗下4条大道,分析员唱好这对金务大与联邦政府是“两全其美”的做法,而金务大将可融资槟城南岛计划(PSI)和可能派发特别股息。

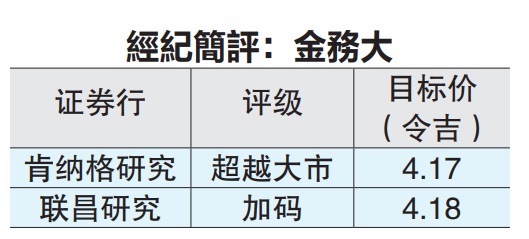

肯纳格研究指出,其一、此建议下政府可省下53亿令吉赔偿,受惠最大。疫情洗礼下政府挹注大笔款项用於振兴经济,这也意味政府减低财务负担。

分析员说,其二、此举也间接协助金务大,筹集私人融资款项,以推展捷运三线计划(MRT3)。该信托将融资上述收购,从债券筹集款项,而投资债券者每年获得4至5%回酬;此期间大道收费为担保,不需任何政府担保。

在该方案下,大道经销权延长5年,并且具有再延长2至3年选项(以弥补债券的不足付款),换取没有调高大道费。

肯纳格认为该方案对雪隆人士与商业来说,多少也从此方案受惠。不过,这仍见仁见智。

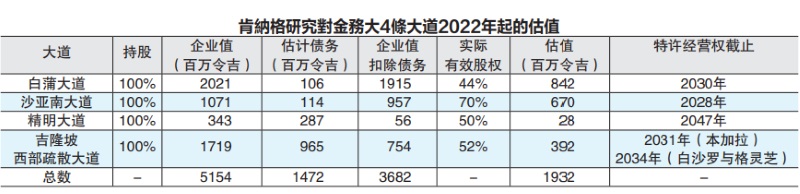

在金务大4条大道中,沙亚南大道(KESAS)原本2028年届满,白蒲大道(LDP)与吉隆坡西部疏散大道(SPRINT)各於2030和2034年届满,精明隧道(SMART)则於2042年届满。

肯纳格认为,这项建议好过2019年方案,在该方案需要政府担保,并建议实行堵车费(30%低於大道收费)。

分析员指出,2019年建议的堵车费,可能对大道交通流量与公共交通形成干扰。

该行指出,这次的收购价码52亿令吉,低於2019年的62亿令吉估值;这是把2年来少现金流计算在内。

肯纳格以4条大道的37亿令吉企业值(EV),外加另15亿令吉债务计算。金务大的有效股权值19亿令吉,以2020财政年大道12亿令吉的有效净资产值,获益7亿令吉。

肯纳格说,政府可从冻结大道费上涨节省53亿令吉,雪隆人士与商业可享不上涨的大道收费,不过需付更长期限。

联昌研究指出,这次的52亿令吉收购4大道价码,是以正常化的交通流量计算(即每年增长1至2%),符合疫情期间的成熟期大道的个位数交通流量增长。

金务大融资槟城南岛计划

可能派发特别股息

联昌认为,在该献议受惠的金务大,将运用上述所得,融资10年期的槟城南岛计划(PSI);不排除可能派发特别股息。

该大道信托是一家非盈利公司,由非政治信托人组成,而又由具备企业背景的董事所管理。

联昌指出,4条大道的营运与管理队伍(和职员),在大道信托下,营运与维修保养范畴不变;这意味金务大可保留维修保养的可循环收入。

上述大道信托可享税务豁免,确保现金流用於摊还债券;根据联昌,税务豁免约达9亿令吉。

金务大:大道资產企业值不是52亿

金务大受大马交易所质询时表示,公司确实向工程部献议,以合理市值脱售4条大道特许经营权,予私人债务资本市场融资的独立实体。

该公司文告指出,至於英文《TheEdge》周刊5月8日臆测性报道,指该资产企业值52亿令吉,是不正确的。

该公司今日文告强调,在其献议中,政府无需在收购实体中持股,因此无需花钱收购及提供政府担保。

“金务大也将保持大道收费不变,只是稍微延长收费期限。”

金务大表示,基於正与政府磋商中,因此无法透露太多,若有进一步详情,容后公佈。

张启华/报道

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT