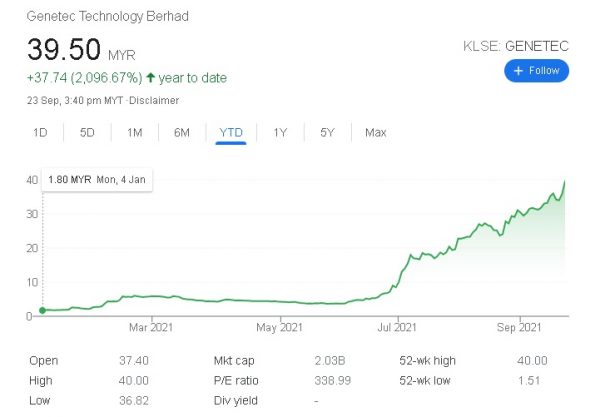

震科一度冲上40令吉 联昌:目标价50令吉

(吉隆坡23日讯)震科(GENETEC,0104,创业板科技组)搭上电动车热潮,联昌研究看好该公司将从其电动车客户的扩张计划中受惠,3年盈利复合年均成长率料达235%,给予“增持”评级,目标价高达50令吉。

ADVERTISEMENT

震科今日大涨,一度升至40令吉,截至下午3时25分挂39令吉60仙,上升3令吉72仙或10.37%,为场内最大涨价股,仅有69万3600股易手。

联昌研究在首度正式评析震科的报告中指出,该公司主要参与开发自动化系统,专长于汽车领域,拥有超过15年经验。

该公司在2014年进军电动车市场,从2018年起为电动车设计和开发客制化的工厂自动化解决方案(FAS)。

该行认为,震科处于良好地位以从电动车和固定式储能解决方案(ES)高涨的需求中受惠。

震科专长于提供下游电池制造程序的自动化解决方案。该公司今年2月至今共取得2亿零500万令吉合约订单,70%来自电动车和电池领域。

联昌预期全球对电动车的需求将高涨,这将导致电池生产自动化方案将的需求也水涨船高。例如,特斯拉(TESLA)计划在2030年年产2000万辆电动车,将需要3太瓦时(TWh)的电池年产量,而2022年的目标为100GWh。

该行预期震科3年(2020至2023年)每股盈利复合年均成长率将达235%,主要来自电动车客户的更多订单、赢得现有汽车客户更多合约和更高的经济规模效益。

震科截至2021年3月杪财政年净亏损425万令吉,联昌预期2022和2023财年净利分别为4660万令吉和5785万令吉,每股盈利分别为91仙和1令吉13仙。

联昌研究建议“增持”该股,目标价50令吉,本益比估值40倍,而目前该股根据2023年盈利计算的本益比仅28.7倍,显得被低估。

该公司截至8月杪的机构投资者持股共13%,联昌预料此比例将升高。

目前联昌之外,没有其他研究公司分析该股。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT