15亿加码越南房市 金务大提振海外盈利

(吉隆坡21日讯)金务大(GAMUDA,5398,主板建筑组)斥资近15亿令吉加码越南产业市场,此举获得分析员一致看好,惟在交易完成前,他们倾向于维持现有盈利预测不变。

金务大周四公布,产业臂膀——金务大置地(Gamuda Land)已透过3家外国独资子公司签署股权转让协议,将以7兆2000万越南盾(约14亿7000万令吉)收购Tam Luc实业机构(Tam Luc Real Estate Corporation)。

ADVERTISEMENT

预期5年内完成开发销售

Tam Luc实业拥有胡志明市守德城总面积9.1英亩的土地,金务大置地计划将此地开发为发展总值达11亿美元(约51亿2000万令吉)的综合房产项目,预期5年内完成开发和销售。

在交易完成后,金务大置的土地储备将提高到3900英亩左右,潜在发展总值超过600亿令吉。

兴业研究看好上述收购计划将加强金务大置地的越南业务。此前,金务大置地高达90%或130亿令吉的海外房产发展总值来自于越南项目。

“同时,上述计划也为金务大置地提供了进入胡志明市黄金地段的机会。胡志明市已为2021至2030年期间的高楼项目实施发展限制。”

兴业说,上述项目属于高端房产,售价为每平方公尺4000至7000美元,鉴于过去5年越南新高端房产的稳定吸纳率超过75%,这为金务大置地的新项目提供了支撑。

50%盈利来自海外占优势

“预计有关地区周边两年内都不会有新的高端项目,而附近的守添(Thu Thiem)新城区则以每平方公尺售价超过7000美元的高端市场为主,金务大置地的竞争风险相对可控。”

不过,兴业指出,在上述交易完成前,该行选择保留金务大的盈利预测、目标价和评级,并强调该集团多达50%盈利来自于海外市场的优势,有助于降低国内夺标建筑工程减少的潜在风险。

该行补充,金务大的股价交易水平为2024财政年的13倍本益比,相较之下,在2017年中期该集团的建筑订单仅有78亿令吉时,其交易水平达14倍,因此在该集团的建筑订单已提高到215亿令吉的现在,其价值显得低估。

兴业:若夺下MRT3将调整估值

该行说,若金务大夺下总规模达40亿至60亿令吉的捷运三线(MRT3)项目,他们将考虑调整其估值。

肯纳格研究表示,金务大的分类加总估值(SOP)为每股4令吉90仙,而上述项目的内部回酬率约为20%,假设赚幅为10%,金务大的每股估值将提高12仙。

“在交易完成前,我们决定保持金务大的盈利预测,每股估值也维持4令吉90仙。”

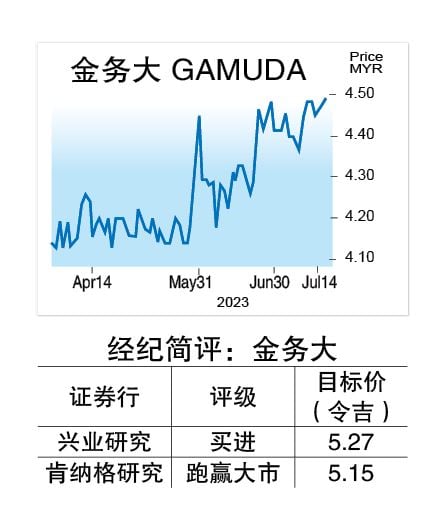

受最新购地交易提振,金务大周五走高,一度升上4令吉50仙,闭市收报4令吉49仙,全天微扬2仙,成交量报536万8700股。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT