隆新高铁入围名单料次季揭晓 建筑业加速催化

(吉隆坡18日讯)分析员预计,隆新高铁(HSR)项目的入围财团名单或在今年上半年宣布,大型基建项目的推出较预期快将成为建筑领域的主要催化剂,加上泛婆罗洲大道和槟城轻快铁等项目将进一步扩大建筑业订单,维持“增持”评级。

ADVERTISEMENT

首季发出308亿项目

兴业研究分析员指出,根据大马建筑工业发展局(CIDB)数据,首季颁发的建筑计划总值高达308亿令吉(2023年首季为313亿令吉),这不包括槟州轻快铁珍珠线(LRT Mutiara Pulau Pinang)的三阶段合约,可能超过105亿令吉。在东马,总值157亿令吉的沙巴泛婆罗洲大道1B阶段截至3月22日已颁发4项配套合约,其他16项配套则在进行采购流程,预计将于4月完成,意味着该项目进展顺利。

大型项目较预期更快推出将成为主要催化剂,鉴于大马捷运公司(MRT Corp)计划在第三季完成土地收购,相信在今年第四季末或2025年首季初首次亮相。至于隆新高铁(HSR),预计将在今年上半年宣布入围财团名单。

尽管政府将推行燃料补贴合理化举措,但燃料和电费一般仅占承包商总成本的1%至2%,可以忽略不计。整体而言,相信补贴合理化对承包商的影响更多来自间接影响,如建材运输到建筑工地的燃料成本等。

马股建筑股指数本益比(P/E)为15.5倍,即高于5年平均值13.1倍。虽然这与建筑领域在2017年上行周期的15.5倍相近,但分析员相信,在过往没有主要催化剂支撑下,建筑股指数仍有进一步上涨空间。

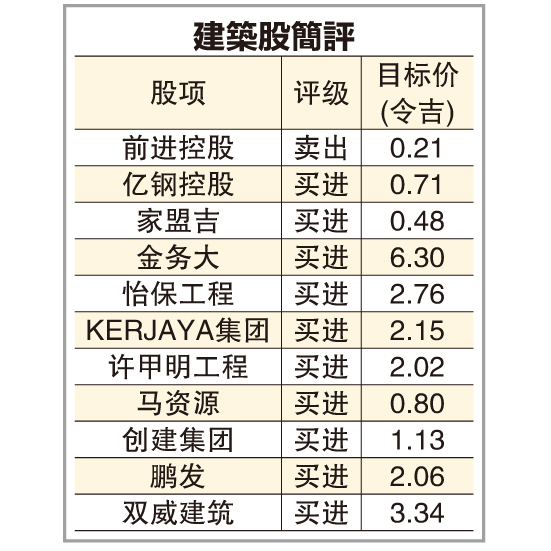

兴业研究首选金务大(GAMUDA,5398,主板建筑组)、KERJAYA集团(KERJAYA,7161,主板建筑组)和双威建筑(SUNCON,5263,主板建筑组),因未来两年拥有良好的盈利可见度。

建筑领域的风险则是捷运3线的推出较预期慢,以及成本较预期高。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT