(吉隆坡8日讯)在经济逆风之下,本地银行次季业绩表现仍力保不失,惟随着部分银行下调贷款目标,分析员预期下半年盈利成长恐趋向平淡,同时警惕本区域地缘政治不确定性将打压部分银行的投资情绪。

ADVERTISEMENT

肯纳格研究表示,银行第二季业绩完全符合预测,主要是投资组合表现较好,而股本回酬率预期基本保持不变。

“在经济风险面前、在贷款可能减缓的情况下,银行业绩仍能保持韧性,很大程度归功管理投资组合,保持了盈利的灵活度。”

细看第二季业绩,肯纳格研究指出,其所关注10家上市银行完全符合预期,除了联昌集团(CIMB,1023,主板金融服务组)、马屋业(MBSB,1171,主板金融服务组)和兴业银行(RHBBANK,1066,主板金融服务组),其他银行的年初至今的拨备前盈利(PPOP)均实现增长,原因是净利息赚幅(NIM)相对稳定,支撑了净利息收入(NII),而非利息收入(NOII)则因股市波动而受益。

“考虑到国内经济可能疲软,有几家银行已未雨绸缪,先降低贷款目标,如马来亚银行(MAYBANK,1155,主板金融服务组)和兴业银行(RHBBANK,1066,主板金融服务组)。”

国行降息

银行下调净利息赚幅

分析员还指出,自国行7月宣布降低隔夜政策利率(OPR)以来,安联银行(ABMB,2488,主板金融服务组)、马来亚银行、大众银行(PBBANK,1295,主板金融服务组)和兴业银行已将净利息赚幅目标下调2至3个基点,以应付贷款收益率竞争。

“当中,兴业银行将其净息差指引下调6个基点,部分是因为马币走强,限制该银行用于管理净利息赚幅的策略,如外汇交易机会。但股本回酬率目标仍保持不变,其净利息收入的缺口,可以通过下半年的更高投资收益来弥补。”

信贷成本方面,分析员看到,大多数银行认为关税不确定性引发的担忧已充分体现在业绩,贷款损失覆盖率(LLC)平均为94.1%,高于整体银行系统的90.7%。

“另一方面,某些银行预期特定油气账户重组会有拨备回拨。拨备管理将更加灵活。虽然有些银行尚未将其纳入其假设,但大马银行(AMBANK,1015,主板金融服务组)认为,其2026年信贷成本报告会因此更加准确,为此还把信贷成本目标从原本的低于30个基点,提升至20个基点。”

马银行贷款市占18.7%

肯纳格研究关注的10家银行贷款市场份额,总计为83%,按年增82个基点,按季增25个基点。其中,马银行和大众银行仍然保持领先地位,分别占18.7%和17.8%。

分析员补充,马银行贷款市占率按年增24个基点,按季下降5个基点,大众银行则按年增29个基点,按季增8个基点,得益于抵押贷款业务扩大。

“同时,联昌集团的贷款市占率为12.1%,按年跌18个基点;大马银行占6%,但按年跌7个基点,归因注意力放在提高盈利,而非增加交易量。”

拨备充足

资产素质无虞

总结所得,肯纳格研究维持“增持”银行业。然而分析员也意识到,地缘政治不确定性可能比经济逆风更严重地打压某些银行的市场情绪。

“区域地缘政治不稳可能会抑制部分股市信心,同时影响银行的贷款增长前景,并且,外汇折算风险也会对整体盈利不利。”

分析员看到,目前大多数银行的拨备充足,资产素质不会成为银行的担忧,盈利风险也可以降低,并有助在短期保持股息可期。同时,银行业的不良贷款比率仍处于历史地位,即1.44%,并且有稳健的贷款损失覆盖率。

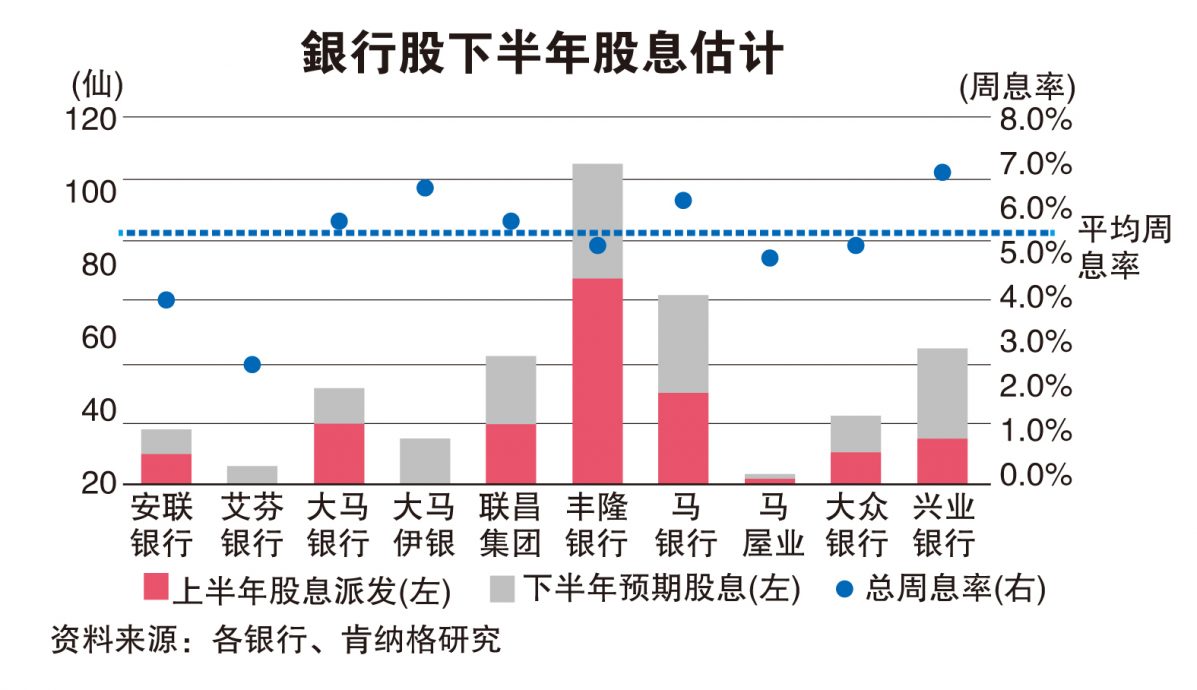

下半年股息料波动

股息方面,分析员估计,下半年的股息将较为波动,因为银行会根据未来资本规划需求来调整年终派息。尤其安联银行、大马银行和丰隆银行(HLBANK,5819,主板金融服务组)的财政年度分别在3月和6月结束,股息可能会相对较低。”

“但估计艾芬银行(AFFIN,5185,主板金融服务组)和大马伊银(BIMB,5258,主板金融服务组)会宣布派息,而艾芬银行可能会以股票分配方式派发而非现金,以更好地保全资金。”

在此背景下,肯纳格研究重新调整银行选股偏好。分析员仍首选大马银行,因为该银行继续专注驱动盈利,不在较弱的领域抢占市场,拥有更稳健的股本回酬基础。

“大马银行获得约15%的普通一级资本比率(CET-1),有更丰厚的股息支付,并且3年期收益率前景约7至8%,是业界领先者之一。”

同时,肯纳格研究选择丰隆银行,该集团近期将盈利派息率提高至45%,周息率前景增至约5%,虽然与行业平均率相差无几,但有着强劲的基本面和资产质量,其2025财政年的不良贷款率为0.54%,信贷成本低于10个基点,成为了颇具吸引力的长期持有对象。

此外,分析员仍看好马银行,只是该银行的区域业务表现不佳,不得不保守看待贷款前景。业绩发布后,肯纳格研究把马银行的目标价下调了6%。

“话虽如此,马银行在国内市场仍保持稳固地位,贷款增长高于同行、不良贷款率1.30%是优于同业,并且有6%的周息率。”

至于非银行金融机构,肯纳格研究看好伦平资本(LPI,8621,主板金融服务组)将逐步推出与大众银行的协同策略,同时或将其出售大众银行的1.13%股份收益作为特别股息来派发。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT