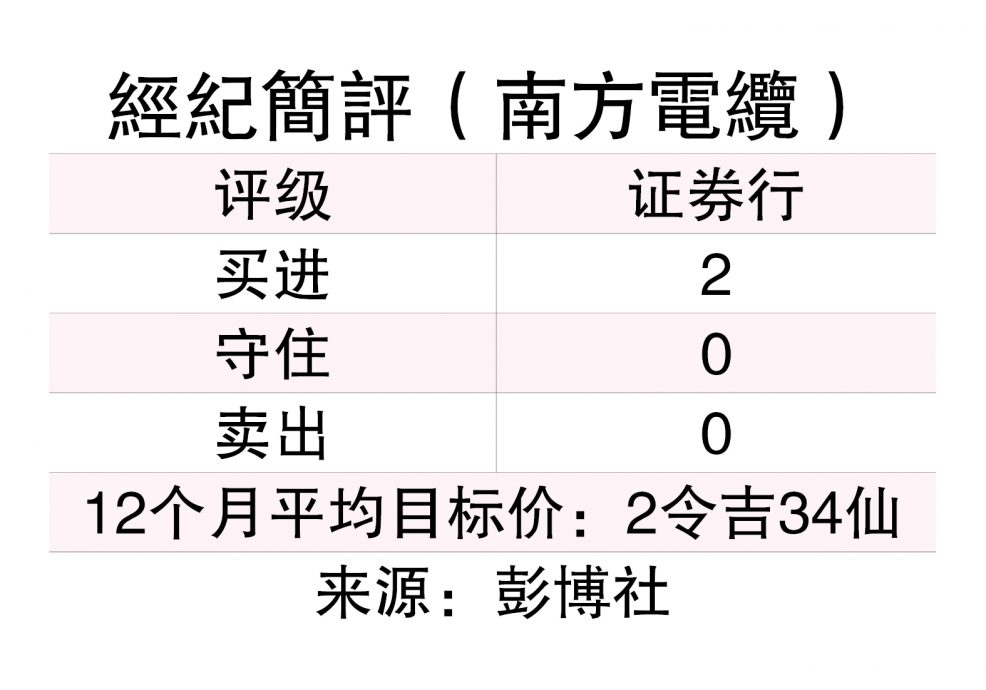

吉打读者郭先生问:南方电缆(SCGBHD,0225,主板工业产品服务组)从事什么业务?这只股现在可以投资吗?谢谢。

ADVERTISEMENT

答:南方电缆主要业务是电缆和导线制造,业务范围涵盖电力传输与分配、太阳能项目、基建和建筑行业,旗下大客户有国家能源(TENAGA,5347,主板公用事业组)和其他大企业。

该公司已经公布的好消息是在今年2月获得国能颁发总值4亿零360万令吉的供应合约,向国能供应和交付地下电缆与导线。该合约已从2月12日开始生效,期限为一年,并附带一年延期选项。

有关消息当时一度带动该公司股价大涨。

有望攫捷运三线合约

南方电缆接下来可能的好消息,是来自捷运三线项目,尤其是其中的电缆供应合约部分,这是因为该公司在捷运二线计划有良好的过往记录,加上该公司有全面的产品系列及稳定的市场领导地位,让攫取捷运三线合约的前景更乐观。

根据捷运公司资料,捷运三线环线是一条51公里长的轨道铁路,共有31个车站,预计2027年动工,并于2032年全面投入营运。

鼎峰证券预计,该计划将需要大量电缆,预计总价值约为6亿令吉,与捷运二线类似。

对于铁路基础设施项目,电缆供应合约通常分布在供电系统、信号和控制系统、轨道相关工作及车站相关工作等,而根据全程52.2公里长、有36个车站的捷运二线,项目总成本为569亿令吉,其中电缆供应合约估计约5亿5000万吉。

鉴于捷运三线的长度与捷运二线相当,鼎峰证券估计电缆供应合约价值约6亿令吉。

捷运三线最近获得政府批准进行土地征用,目标是在2026年底完成。

| 普通会员 | VIP |

VVIP | |

|---|---|---|---|

| 星洲网平台内容 | |||

| 星洲公开活动 | |||

| 礼品/优惠 | |||

| 会员文 | |||

| VIP文 | |||

| 特邀活动/特级优惠 | |||

| 电子报(全国11份地方版) | |||

| 报纸 | |||

根据鼎峰证券预计,南方电缆司将获得价值6亿令吉的电缆供应合约中的很大一部分,估60%,让该公司盈利和收入大幅提升。

以60%的占率和15%的毛赚幅,估计捷运三线的合约为公司带来5400万令吉毛盈利贡献,或占2025财政年预测盈利的25%,可在中期显著提升该公司获利能见度。

成长受限产量

鼎峰证券认为,该公司现在的成长受限制于产量,而非需求。在大马国家的基建计划、数据中心投资和能源转型计划推动下,需求会激增,产能扩张正成为关键瓶颈。

鼎峰证券表示,南方电缆目前的产能扩张计划可能还有进一步提高的空间,该公司计划的目标是在未来两年内,将产能增加20%至约年产量6万公里。更积极的资本开销部署,能使该公司撷取更高销售量,这意味着获利预测将进一步上调。

捷运三线只是南方电缆预计将从中受益的大型基建发展计划的一部分,其他大型计划还包括槟城轻快铁计划。

根据鼎峰证券估计,根据来自该捷运三线和其他大型基建计划利多,将南方电缆在2025和2026财政年的净利预测分别上调9.5%和18.5%,至1亿2580万令吉和1亿5110万令吉,比较2024财政年的7230万令吉有显著增长。

需要注意的是,大型基建项目的电缆订单涉及多层二手承包,透过多层分包商分发,导致南方电缆的订单是分散的,而不是一揽子的合约。

鼎峰证券上调南方电缆本益比,从15倍上调至17倍,以反映获利改善和蓬勃成长前景。根据这新估值,将该公司目标价上调至2令吉50仙,这反映捷运三线和其他基础设施项目对其收入和盈利的积极影响,并维持“买进”评级。

鼎峰证券表示,南方电缆获3大利多支撑而受看好,即:一、作为大马不断增长的电力需求的代表;二、高压电缆需求不断增长;三、出口至美国市场。

不过投资该股也需注意风险,包括依赖政府措施、无法获得新合约风险、铜和钢铁等原料成本飙升。

(本栏并无作出任何股票交易的建议,一切买卖盈亏自负,在采取投资行动前,请依本身的投资条件与情况,及向你的证券经纪咨询。)

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT