每股净现金高于股价,是什么样的概念?

若是业务不济或过往记录欠佳,倒也没什么特别。可若是一家经营有道、记录也不错的公司,就不寻常了。

ADVERTISEMENT

因此,本期《股海捞月》决定谈谈一个极为罕见的例子──沿海工程(COASTAL,5071,主板能源组),看看这家净现金比市值高出26%的公司,究竟怎么回事。

历史要追溯至1976年的沿海工程,是一家在沙巴造船市场盘根多年的著名公司,成立至今已建造并交付超过400艘各类船舶,拥有扎实业务基础,业务涵盖造船、维持维修至船舶租赁。但因造船市场过去10年寒风瑟瑟,公司也逐渐调整生意模式,进军能提供稳定长期收入的能源生产类型项目,且收获颇丰,能源相关业务一跃成最大收入来源,转型略有所成。

如今,该公司业务的2大支柱分别是能源生产与造船相关部门,另外为强化其能源业务地位,公司已正式踏入再生能源领域,去年杪在沙巴赢下15兆瓦大型太阳能发电场,预计2027年第二季开始营运。

能源资产远在墨西哥

考虑到能源市场远景,沿海工程策略性地将焦点放在天然气生产活动上,旗下目前有3项天然气资产,分别是2016年启用的自升式天然气压缩服务单位(JUGCSU),2021年启用的Perdiz内陆天然气处理厂,及2023年投产的Papan内陆天然气处理厂。其中,Perdiz和Papan是透过持股50%的联营公司──Coastoil Dynamic持有。

特别的是,上述资产皆不在大马境内,而是远在墨西哥服务,客户是墨西哥国油(Pemex)。尽管进军海外油气业并非易事,但该公司在当地的投资至今表现出色,尤其提供天然气脱酸服务的Perdiz和Papan,持续带来可观联营收益。

在墨西哥取得成功,关键在公司与当地合作伙伴Grupo Empresarial Alfair建立了良好的长期关系,后者乃墨西哥石油专家Nuvoil集团旗下公司,专精于内陆天然气处理业务,沿海工程强项则是海上油气业务,能够互补互助。

以获利和成长前景来说,Perdiz和Papan可谓公司目前最重要的资产。前者拥有185百万标准立方呎(MMSCFD)天然气脱酸产能,后者产能更高达345 MMSCFD,且具备提取液化石油气和石脑油的技术,两项资产设在墨西哥最大内陆油田之一的Ixachi油田,负责处理该油田生产的所有气体。

由于两项资产启用不久即迅速达到产能上限,扩张计划料在不久后展开,包括将Papan产能进一步提升150 MMSCFD,同时调整Perdiz产能,纳入石油气提取技术,相信将进一步扩大资产贡献潜力。

根据2023年年报资料,Coastoil从2022年7月1日至2023年12月31日,18个月的总营业额高达14亿1433万令吉,净利超过3亿令吉,资产回酬潜能相当诱人,加上产能使用率提升和成长计划,潜在贡献料还有成长空间。

不过,在墨西哥另一项独资资产JUGCSU,目前则面对挑战。该资产从2016年启用以来,一直是集团最大收入来源,不料2023年杪Pemex以气体压缩服务在相关油田缺乏商业效益为由中止了与供应商的服务合约,JUGCSU的服务被迫暂停,加上新合约洽谈迟迟没有进展,沿海工程过去2年被迫对逾3亿4000万令吉应收账作全额拨备。

| 普通会员 | VIP |

VVIP | |

|---|---|---|---|

| 星洲网平台内容 | |||

| 星洲公开活动 | |||

| 礼品/优惠 | |||

| 会员文 | |||

| VIP文 | |||

| 特邀活动/特级优惠 | |||

| 电子报(全国11份地方版) | |||

| 报纸 | |||

好消息是,鉴于JUGCSU是墨西哥境内唯一能快速作出调整并投入新工作的设施,Pemex仍有意让其重返工作岗位,并给出两个方案,第一是改造成移动式海上生产装置(MOPU),然后在原有地点继续工作5年,第二则是先进行调整至今仍转移到其他油田工作5到10年,相关洽谈至今尚无定论。

造船业务迎来复苏

除能源业务外,沿海工程的老本行──造船业务也预计将迎来复苏,这是鉴于岸外支援船(OSV)市场的船舶老化问题日渐严峻,加上国家石油(Petronas)以长期租约鼓励造船活动,消失多年的造船订单正重新浮现。管理层披露,沿海工程目前正建造3艘公用事业支援船,预定在下半年和明年上半年陆续交付,另外还有3艘高阶OSV已经排期。

达证券研究引述管理层表示,从2025年下半年至2027年上半年期间,公司预计将写下6亿令吉船舶销售额,显示这个打从2018年起便一直处于修养状态的重要部门,即将再次为集团业绩作出重大贡献。

股价能否后来居上?

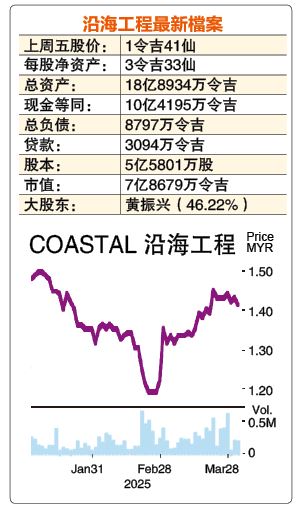

鉴于联营公司大获成功,加上近年趁OSV市场转热高价卖出部分船舶,沿海工程如今资金充沛,截至2024年杪已手握10亿4195万令吉现金,扣除3094万贷款,净现金多达10亿1101万令吉,相当于每股1令吉81仙,足比截至上周四的1令吉43仙闭市价高出26.57%。

每股净现金高于股价是个非常罕见的现象,在笔者见识过的屈指可数的零星案例中,大多也是因公司本身问题,如业务前景暗淡、PN16现金公司或是信誉欠佳,但沿海工程显然不同,不仅经营有方,拥有成长潜能的核心业务,更持续获各证券行追踪和看好,因此显得特别不可思议。

据笔者观察,沿海工程股价之所以会低于净现金,主要因去年杪才刚全额回收预支给联营公司的逾6亿7000万令吉,且这进展在2月财报公布后才得以确认,但面对马股因特朗普关税阴影加速下跌,利好遭大市恐慌情绪淹没,股价欲振乏力。另外,目前业绩主要依赖账目分开、仅认列盈亏的联营公司贡献,亦变相提高财报阅读难度,核心盈利素质和持续性容易被市场忽略。

整体来说,鉴于Coastoil表现优异和造船业务复苏,沿海工程的业绩结构已经改变,对JUGCSU的依赖大大降低,成长前景重新变得诱人。惟JUGCSU的命运仍将牵动其未来表现,最好的情况是重获工作契约,届时公司业绩将如虎添翼。最坏情况则是不被续约,并认列一次性资产减损或注销,尽管财务强劲的沿海工程有能力承受任何结果。

由此可见,沿海工程是被低估的,但估值能否改善,短期而言仍取决于大市状况和市场认知,更长期则由业绩表现、业务进展和现金使用效率决定。说明了,就是净现金高于股价确实不合理,但股价能否后来居上,终究是市场说了算,我们不妨耐心观察这罕见例子的后续、从中学习吧。

3月组合回酬跌13.8%

马股3月进一步下跌,惟组合跌幅稳定在13.81%。

期间消息市场淡静,但建峰控股(CRESBLD,8591,主机板建筑组)建议私下配售30%新股、且同步公布5位投资者身份惹人遐想,因新股东之中包括著名发展商Perdana Parkcity的首席执行员拿督刘佐瑟,将以11%股权成为第二大股东。鉴于集资看似不像最主要目的,估计还有后续。

本期就聊到这里,下期再见。

【声明】股海捞月和股海组合提供的资料只供参考,志在助投资者认识一些不获证券行重视的小型股,

和追踪相关股后续表现,不是买卖建议,任何投资决定还请先征求专业股票经纪的意见,盈亏自负。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT