(吉隆坡22日讯)一名母亲怀孕期间购买产前保单,孩子出世数月后确诊室间隔缺损(VSD,俗称心脏有孔)和肝脓肿,医疗费用高达29万令吉,不过保险公司以受保人患有先天性疾病为由,仅愿意承担最高5万令吉医疗费。

投保人钱宝双(32岁,会计师)与丈夫陈幸权(32岁,制造业经理)今日在捍卫大马保险消费者权益运动法律顾问吴健南陪同下召开新闻发布会,促请保险公司及国行检讨这类对投保人无保障的保单产品。

ADVERTISEMENT

保单于2023年12月1日生效

钱宝双指出,2023年11月,某保险公司代理员向她推荐一份产前保单,她随后提交非侵入性染色体检测(NICC)产前检查报告,而保险公司接受了,该保单于2023年12月1日生效,当时胎儿31周大,保费为每月250令吉。

“2024年2月19日,我在政府医院诞下一对双胞胎儿子,比预产期早了2个月。同年6月19日,其中一个宝宝确诊室间隔缺损,被院方安排接受手术治疗。”

然而,宝宝不知何故反复发烧,健康状况不适合动手术,院方唯有展延手术,让他住院长达数个月。由于发烧原因始终不明,夫妻俩决定将孩子转至私立医院。

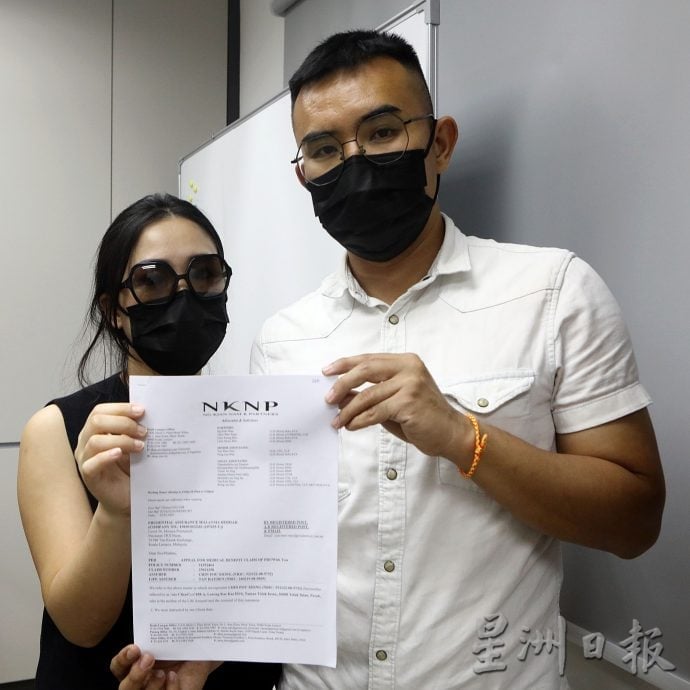

申请入院保证函 遭拒

她说,2024年11月25日,她向保险公司申请入院保证函,但于12月3日遭拒,理由为“不提供医院联盟服务”,当时保险代理员告知,可先自行支付费用,事后再以相关收据向保险公司索赔,于是他们照做了。

“转到私立医院后,医生诊断宝宝反复发烧的原因为肝脓肿,并安排他于同年12月12日,进行肝脓肿治疗和室间隔缺损手术。”

今年1月,她向保险公司索赔29万4137令吉15仙,包括宝宝的住院、治疗和手术费。

拒绝承担全额费用

“不过,保险公司于2月4日拒绝承担全额费用,理由为受保人入住该私立医院,是基于先天性室间隔缺损的并发症。随后,保险公司仅赔偿我们5万令吉。”

她说,保险公司在回函中指出,有关保单排除条款列明,任何针对先天性异常或畸形(包括遗传性疾病)的治疗或手术费用,该公司皆不承担。

基于财务状况限制,夫妻俩于今年1月2日将孩子转至政府医院,直到5月10日出院。

宝宝的父亲陈幸权坦言,保险代理员曾说明,在该保单下,只要是先天性疾病治疗费用,保险公司最高赔偿5万令吉,不过他们无法接受保险公司将孩子的肝脓肿归纳为先天性疾病。

“20多万令吉的医疗费中,一部分是肝脓肿,与室间隔缺损是两回事,怎能全部归纳为先天性疾病?再说,我们购买保单前有提交健康检查报告,若当时有问题,保险公司为何还接受?”

他说,当初将儿子转至私立医院时,夫妻俩是向就职的公司借钱来支付部分费用,目前尚未付清医院账单,尽管院方提供1%回扣,仍欠下5万多令吉。

“我更担心的是,接下来无论这个孩子接受任何治疗,保险公司是否也会以相同理由拒绝承担费用?那他还有什么保障?”

相关新闻:

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT