虽然一间公司可以享有再投资津贴(Reinvestment Allowance)长达15年之久,而且是全球少有条件相对宽松的税务奖掖,但从读者的反馈,还是有些商家担心犯错受罚,不敢申索再投资津贴,为什么呢?

ADVERTISEMENT

●再投资享有津贴

根据税收局志日2022年12月27日的《再投资津贴公共条例》,一间已操作超过36个月的制造公司,进行再投资于合格计划,就可享有为期15年的再投资津贴。再投资津贴是依据合格资本开销的60%计算。此津贴可用来抵销估税年法定收入的70%,未被抵销完的津贴可结转至以后的7个估税年。

所谓的合格计划是指关于制造某种产品或同一行业内的任何相关产品,公司为(i)扩充(Expansion)、(ii)现代化(Modernisation)或(iii)自动化(Automation)现有业务,或(iv)将现有业务多元化(Diversification)至同一行业内的任何相关产品而进行的计划。

●申索误区

案例1

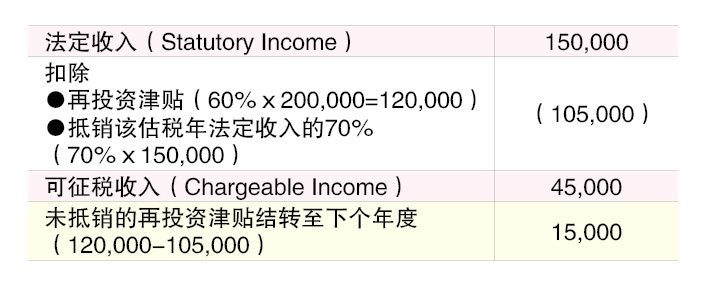

STRSara公司是一间在麻坡的家具制造公司,生意于2018年1月1日开始。STRSara公司进行一项合格扩充计划,因此于2024年6月10日购买几台机器总值RM200,000,在12月31日结账。假设STRSara公司2024估税年法定收入是RM150,000,没有其他收入来源。

2024估税年再投资津贴计算:

●抵销限制

值得注意的是,STRSara公司的再投资津贴只能被用来抵销家具制造合格扩充计划的法定收入。再投资津贴不能被用来抵销其他商业收入或其他收入如租金等。

案例2

Nutri公司是一间健康食品公司,分别销售A和B品牌的健康食品。Nutri公司生产A品牌健康食品,同时从韩国进口B品牌健康食品。

| 普通会员 | VIP |

VVIP | |

|---|---|---|---|

| 星洲网平台内容 | |||

| 星洲公开活动 | |||

| 礼品/优惠 | |||

| 会员文 | |||

| VIP文 | |||

| 特邀活动/特级优惠 | |||

| 电子报(全国11份地方版) | |||

| 报纸 | |||

Nutri公司在进行着一项现代化现有的生产过程计划,作出了合格资本开销RM160,000用于生产A品牌的健康食品。Nutri公司2024估税年损益表:

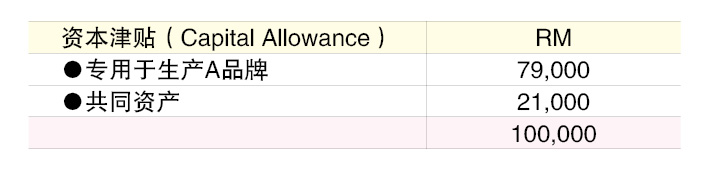

1.Nutri公司2024估税年资本津贴:

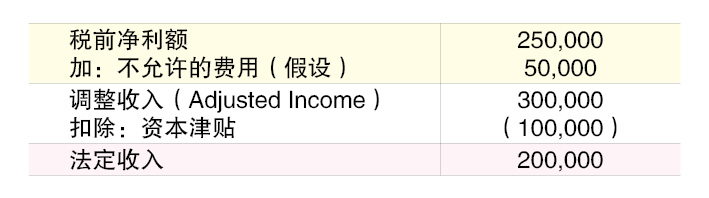

2.Nutri公司2024估税年法定收入:

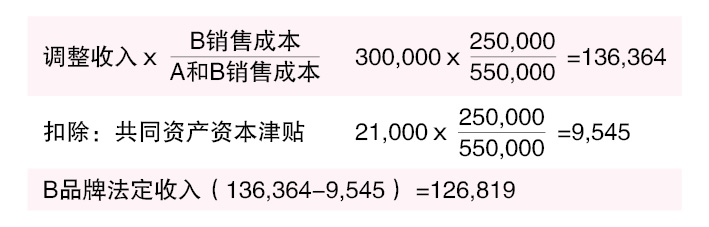

●公平合理基础

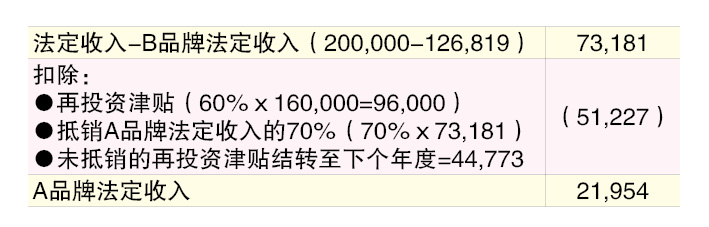

3.B品牌法定收入计算:

4.A品牌法定收入计算:

5.Nutri公司2024估税年的可征税收入为A品牌法定收入加上B品牌法定收入(126,819+21,954)为RM148,773。

6.销售成本是其中一个可以用来分配法定收入的基础。只要它被一惯性(Consistently)使用,任何其他公平合理的基础也可以用来计算法定收入如销售额等。

●避免犯错

再投资津贴只能被用来抵销合格扩充计划的法定收入,而不能被用来抵销其他商业收入或其他收入,这是我们在为商家进行的《公司税务健康体检》所发现,针对再投资津贴所犯下的多项错误中的一项。其实,要正确申索再投资津贴并不难,只要详读条例,做好税务规划,便能成事。老板们,别担心啊!

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT