(吉隆坡13日讯)随着美国通胀高于预期,联储局可能推迟降息,分析员认为,这为股市和马币带来上升空间,外资有机会回流新兴市场,并根据4个大马关键主题,提出了4种选股策略,主打“往国内看”,以抵御外围贸易战带来的噪音和波动。

ADVERTISEMENT

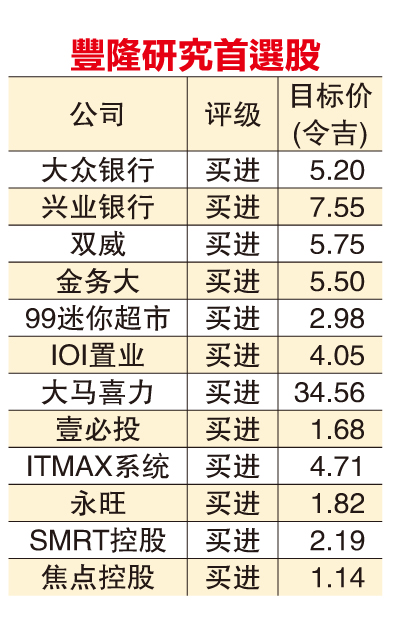

选股策略主打国内主题

丰隆研究分析员在报告里指出,“特朗普经济学2.0”的霸道关税政策助长了美国通胀,尽管投资者已普遍消化这个因素。

“我们调整选股策略,选择以本地为主轴的企业、具有防御性资产的企业、受益于马币升值的赢家和受惠于新兴市场环境的公司。”

可支配收入 旅游业 柔经济 数据中心

至于4大影响企业表现的关键主题,分析员认为是可支配收入因素、旅游业强劲、柔佛的经济振兴举措以及蓬勃的数据中心活动。

分析员解释,美国总统特朗普怒增关税,演变为霸凌式贸易,目前美国经济强劲且失业率低,但通胀暗流难消,还要面对比以前更大的联邦赤字和更高的政府借贷。然而这些并没有限制特朗普发动全球关税战,迫使世界各国领导人面临两个选择。

“一是尽早屈服于特朗普的胁迫,以避免在未来4年遭遇重大挫折;二是选择团结起来,抵制他的行动。无论哪种情况,我们都预计通胀会立即上升。”

不过分析员表示不太担忧通胀,因为投资者已经将长期通胀环境作为基本预测,即3至4%范围,高于联储局2%的目标,原因是目前10年期美国国债回酬率为4至5%。

“如果特朗普帮助结束俄乌冲突以及提高美国石油产量,全球通胀就有望降低。此外,人工智能驱动的生产力也有助长期降低通胀。”

在美国通胀背景下,分析员计算出,最终的联邦基金利率(FFR)为3至4%,高于联储局点阵图的3%中性利率。目前美国利率为4.5%,表明美国仍有空间逐步降息。

“降息时机尚不确定,归咎于特朗普的贸易态度。根据《彭博社》汇编数据,投资者预计今明年分别降息一次,使利率降至4%。降息后美元指数(DXY)有望缩减,而马币兑美元汇率将随之升值。我们注意到,美元指数与马币兑美元汇率的相关性高达94%。”

观察国内走势,分析员认为,基于美国通胀有机会缓和,加上马币预计走强,外资或许回流新兴市场 ,大马是亮点之一,受到几个因素支持,即经济稳步增长、政策在改革、强劲的投资以及越来越稳定的政治环境。

外资持股比例19.4%历史最低

“当外资持股水平反弹,对马股来说是一股顺风。目前马股的外资持股比例为19.4%,是历史最低。在等待新兴市场回升时,政府关联公司推动和支持着马股的流动性。无论如何,大盘股和权重股预计会受益。”

分析员预测,尽管特朗普的好战贸易和外交政策将产生很多市场噪音,但相信随着时间过去,投资者将调整并摆脱地缘政治风险。

“话虽如此,为了更好地抵御波动,我们将‘向内看’,投资策略锚定在专注本地业务增长并具有防御性的股项。”

此外,分析员建议选择因马币走强而受益以及受惠于新兴市场的企业。这些策略与大马的发展完美融合,即如上所述的4大关键主题。

分析员还提到,人工智能数据中心(AI-DC)主题仍完好无损,有增长的空间,本地企业要善用大马的优势。

“无论人工智能有什么突破,都将利用更大的图形处理器(GPU)能力。重要的是,美国科技巨头在2025年仍在扩大人工智能相关的资本支出。当数据中心扩张,会用到更多晶片。”

分析员认为,如果人工智能公司能够使用功能较弱的GPU来复制深度求索(DeepSeek)的成功,则有望绕过美国的高端晶片出口限制,重新加速海外数据中心的推出计划。毕竟,辉达可以提供各种各样的GPU来满足不同层次的客户。

“为了善用人工智能数据中心的蓬勃,本地有关企业必须保持中立,继续利用我国策略位置、可靠的能源基础设施、宽松的政策和廉价的资源。”

综指目标1740点

总结所得,丰隆研究分析员预计,2024和2025年大马股市的核心盈利增长分别达5.5%和8.4%,并维持2025年大马富时综指目标为1740点。

分析员注意到,2025年的扩张主要来自银行、种植园、电讯和公用事业领域。该行增持的行业,包括航空、银行、建筑、消费、游戏、医疗保健、房地产、再生能源和公用事业。

“我们维持综指目标是基于保守的15倍本益比,仍低于5年和10年平均值。目前富时综合指数本益比为13.7倍。”

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT