近来,大马医药卡保费飙升引发关注,尤其中老年群体因健康风险高,续保负担沉重。退休长者能否续保取决于子女经济能力,而年轻一代在房贷、车贷压力下,还须应对父母保费上涨,陷入“孝道”与“现实”的财务考验。

随着医疗费攀升,年轻人未来亦难置身事外。如何未雨绸缪,及早规划,也成为迫切课题。

ADVERTISEMENT

医保费暴涨

断保潮掀起

近来,我国医保费大幅调涨,引发社会热议,不少人苦诉高额续保费加剧财务压力。尤其是年纪越大,受到医保费上涨的冲击越大,其涨幅远超薪资涨幅,使得许多即将步入退休的人士倍感压力,在续保与断保之间进退两难,既希望维持医疗保障,又难以负担日益沉重的保费。

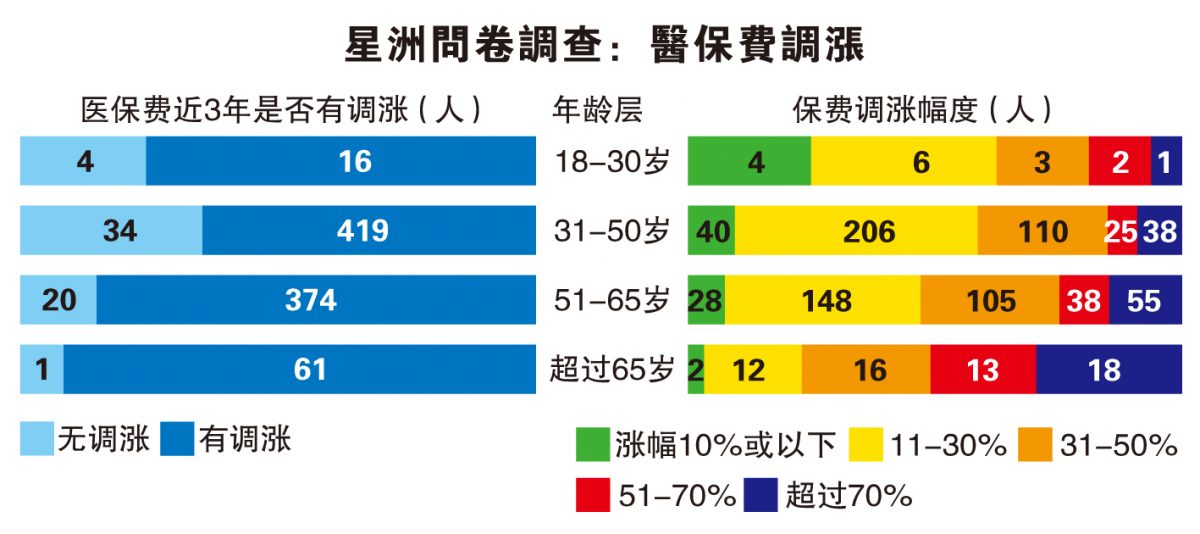

根据《星洲日报》早前针对医保费高涨展开的问卷调查,在医疗费用持续攀升的时代,医药卡已成为多数人不可或缺的保障工具。在996名受访者中,高达93.3%(929人)持有医药卡,而未购买者仅占6.73%(67人)。

随着年龄增长,医疗保费上涨的可能性也随之提高。在持有医药卡的受访者中,65岁及以上群体中仅1.61%在过去3年未经历保费调涨,远低于51-65岁(5.08%)和31-50岁(7.51%),而18-30岁群体则有20%保费未涨。

数据显示,高达870名(93.65%)持卡者则表示,过去3年内曾经历过保费上涨,且涨幅随年龄增长而扩大。其中,65岁及以上群体受到的影响最为明显,在该年龄段的61名持卡人中,就有29.51%(18人)表示保费涨幅超过70%。相比之下,51-65岁群体为14.71%,31-50岁为9.07%,而18-30岁仅为6.25%。

在113名医保费涨幅超过70%的受访者中,77%(87人)坦言这已对他们的经济状况造成巨大压力。此外,尽管未持有医药卡的受访者仅占6.73%(67人),但其中20人有表明曾购买医药卡,后来则因保费调涨而选择断保(65%),尤其是在51至65岁的群体最常见。

即便是在现有的929名持卡者中,仍有26.37%(245人)坦言正在考虑断保。这一现象显示,医保费的持续调涨似乎让越来越多投保人陷入是否续保的两难选择。

上有老下有小

高额保费加重生活负担

从此次问卷调查中不难发现,年长者几乎难以避免医保费上涨的冲击,且年龄越大,涨幅往往越高。然而,花甲之年正是逐步退出职场的阶段,收入大幅减少,生活开支主要依靠存款、退休金,又或是子女供养。面对医疗需求增加与医保费飙升的双重压力,不少老年人难以独自承担,最终仍需子女接手。

然而,如今年轻人本就面临房贷、车贷、育儿、生活成本飙升等经济压力,高昂的父母医保费无疑成为一大财务负担。尽管子女希望尽己所能承担父母的医疗保障,但在经济压力步步紧逼之下,让许多家庭陷入“孝道”与“现实”之间的艰难抉择。

随着医保费预计调涨40至70%的消息传出后,市场一片哗然,不少民众抱怨高昂的保费让生活压力雪上加霜,甚至开始考虑是否要断保,以减轻经济负担。

然而,迈悦理财集团创办人周志强指出,尽管“断保潮”成为热门话题,但真正因财务压力而选择断保案例并不多见。尤其是子女,在经济能力允许的情况下,大多数仍愿意承担父母的医保费,以确保他们能享有必要的医疗保障。

周志强在接受《投资致富》专访时表示,选择断保的投保人往往是对未来医保费持续上涨的不确定性感到忧虑,担心将来无力承担,因此才决定不再续保。

寻找更合适医疗保险

确保基本保障不中断

他指出,这种担忧虽可理解,但他并不认同断保的做法,而是建议投保人在考虑断保前,先寻找更合适的医疗保险计划,以确保基本保障不中断。同时,他也强调,子女在决定让父母断保前,必须深思熟虑,全面评估家庭经济状况,确保即便在无保险的情况下,仍有能力在关键时刻为父母提供足够的医疗支援。

“父母亲的医药卡主要的一个目的是,当父母亲要住院、进院医治的时候,医药卡可以在紧急的时候派上用场,让父母在第一时间得到医疗的保障。如果断保,那我们就要做好心理准备,当父母亲真的是住院、进院治疗的时候,我们就要可以接受在政府的医疗体系里治疗。”

我们都知道,政府医院面临的医疗资源紧张、人手短缺等问题,医务人员的工作量早已超负荷,许多手术的排期时间也因此大幅延长。无论是心脏手术还是癌症治疗,患者往往需要等待半年甚至更久,这可能导致错过治疗的黄金时间,进而影响治疗效果。

因此,他建议,子女们在做出断保决定前,必须慎重思考:是否已经做好充分的心理准备,当父母亲急需治疗时,能够承受得起因医疗资源匮乏而延误治疗的代价?

尽管在万不得已的情况下,确实可以尝试依靠亲友或公益组织筹款来应对医疗费用,但社会资源毕竟有限,这种方式往往充满不确定性,甚至可能面临重重困难。因此,每个家庭都应未雨绸缪,提前储备一笔应急医疗资金,以确保在突发医疗需求时,能够及时应对,不至于因资金短缺而陷入困境。

保费再高

都不及医费高?

尽管医保费调涨引发广泛讨论,但寿险联盟组织——超级组合(Super Group)集团经理周伟雄指出,从该组织团队的客户群来看,即便是年长客户,也没有出现过于极端的情绪反应。这主要得益于保险代理在销售保单时,传递了全面的保险价值观,并向客户详细讲解医保费调涨的原因,因此客户普遍能够理性看待。

倘若在刚开始销售保险时,就将客户的财务规划及未来可能发生的情况全面纳入考量,客户断保的情况将大大减少。

“我们都知道,医保费从来不会比医疗费高。这是一个确定的事实——(无论)保费怎么高,从来都不会比我们的医疗费用高。”

此外,断保并不等于解决医疗费问题,对大多数人而言,真正的负担在于高昂的医疗费用,尤其是经济条件有限的群体,更需要医保来帮忙缴付医疗支出。断保不仅失去医疗保障,反而可能在突发疾病的情况下陷入最大、最根本的经济困境——医疗费。

降级减保障

数方式减保费负担

高昂的医疗费一直都是大家最担忧的问题,而如今医保费的持续调涨,让许多投保人感到沉重的经济压力。如何在确保医疗保障的同时,又能维持低医保费,已然成为许多人关注的重要课题。

超级组合资深集团经理曾丽莲表示,如果投保人在续保时感到经济负担过重,其实可以通过降级医药卡的方式来减轻财务压力,但前提是所持有的保险配套内仍有更低等级的选项。

“比方说你买着150令吉的病房(等级),如果你买的那个配套里面还有100令吉的病房(等级),你是可以把它降到最低的,这样你的医药卡就可以继续(续保)。”

| 普通会员 | VIP |

VVIP | |

|---|---|---|---|

| 星洲网平台内容 | |||

| 星洲公开活动 | |||

| 礼品/优惠 | |||

| 会员文 | |||

| VIP文 | |||

| 特邀活动/特级优惠 | |||

| 电子报(全国11份地方版) | |||

| 报纸 | |||

除了降级医药卡,投保人也可以减少保险保障,如适当缩减配套内的人寿险或疾病险保额,这样也可以降低医保费负担。

她指出,医药卡是“救命的钱”,若在经济不许可的情况下,可以根据自身财务规划,优先删除医药卡以外的其他保险。

此外,若投保人健康状况良好,曾丽莲还建议可考虑更换保险风险池(Jump Pool),或升级至保额更高的医药卡。她以鱼缸作比喻,形象地说明这一概念——当某个保险计划的索赔率过高,就意味着其中有较多高风险群体,类似于鱼缸中“病鱼”较多,水质也较为浑浊。若自身健康状况良好,不妨跳入另一个相对“干净”的池子,或许能获得更高的保障,同时享有较低的保费。

更换医药卡

留意调查期

需要注意的是,如果更换的医药卡是不同的保险公司,那投保人需要留意可能会有调查期,例如等待期30天、特定疾病120天及2年调查期。建议在此之前与保险代理充分沟通,了解其中的利弊。

目前,国家银行已规定,保险公司推出的医药卡配套必须包含至少500令吉的免赔额(Deductible)及5%的共付额(Co-Insurance)机制。这意味着,投保人在住院时需先自付500令吉或承担5%的医疗费用,其余部分则由保险公司支付。

曾丽莲指出,若投保人觉得医保费负担沉重,可与保险代理讨论调整方案,例如选择含有免赔额或共付额的保险计划,或将免赔额从500令吉提高至1000令吉等。通过这些方式,不仅能维持基本的医疗保障,还能有效降低保费支出。甚至还可以将医保费的缴付模式,从年缴改为季缴或月缴,这 也可以降低一次过缴付高保费额的压力,使保费更易负担。

她也补充,国行意识到医保费调涨引发广泛热议,一些投保人可能因舆论影响而选择断保。为此,国行规定,60岁以上的投保人若因无力承担高额保费而中断保险,未来一年若有意复保,保险公司必须无条件接受,并且无需重新进行健康检查。

孝道现实进退两难?

“百善孝为先”,华人文化向来重视孝道,为父母提供安稳晚年是子女的责任。然而,日渐高涨的医保费让孝道与现实间充满权衡。面对房贷、车贷、育儿等经济压力,子女虽愿保障父母健康,却难以承受不断上涨的保费,进退两难。

iFast Global Markets特许理财规划师(CFP)吴权益认为,一般上,子女都不会轻易放弃父母的医保,除非真的是入不敷出才可能会被逼考虑放弃父母的医保。否则,即便保费再高,大多数子女仍会尽力承担,以确保父母拥有完善的医疗保障。

子女宜优先确保自身医疗保障

若子女因经济压力难以续保,不妨向专业理财规划师咨询,相较于仅保险代理,理财师能提供更中立的建议,通过比较各家保险公司的产品,帮助客户做出最适合自身需求的决定。

他也提醒,在经济能力许可下,子女应优先确保自身的医疗保障,再考虑父母的医保,否则自身缺乏保障,生病时可能难以负担医疗费用,进而影响整个家庭经济,更无法承担父母的医疗开销。

周志强也建议,若子女确实无力负担,不妨与父母坦诚沟通,明确如果遇医疗需求时可能需要依赖政府医疗体系。同时,兄弟姐妹间也应达成共识,共同分担父母的生活与医疗开销,减轻单一成员的财务压力,确保保障不被中断。

他认为,医保费不应由某一人独自承担,而应由家庭成员共同商讨,寻求最佳解决方案。

善用政府援助

当然,即便子女因经济压力无法继续承担父母的医保费而选择断保,这也不意味着世界末日。吴权益指出,社会上仍有多种医疗援助方案可供选择,以缓解经济负担。

其中,“MySalam”便是政府推出的一项医疗援助计划,专门针对符合资格的低收入群体。若符合条件,在罹患重大疾病或需要住院治疗可申请援助,以缓解医疗费带来的经济压力。除了政府的援助计划,一些慈善团体或宗教组织也提供医疗补助,为有需要的人提供额外支持。

此外,公积金亦可用于医疗支出。若遇到紧急情况,也可考虑动用公积金存款以支付部分医疗费,减轻即时的经济负担。

今日年轻人 明日老年人

保持健康体魄最务实

医疗费用上涨趋势已成为全球关注的焦点,而大马的医疗通胀率更是节节攀升,从2022年的12%飙升至2024年的15%,远高于全球平均水平的10.1%。若此趋势持续下去,医保费恐将进一步上涨,如今年长者所面临的高医保费压力,未来年轻人也难以避免。

周志强指出,在如今医疗费高涨的年代下,年轻人应该注意到,医保费将成为老年人的一大负担。因此,大家已不能再有“老了靠孩子”的想法,而是要依靠自己,想办法为自己年老时的医疗费做好准备,这才是较妥当的做法。

由于年纪越大,患病的风险也越高,住院与治疗的可能性也提高,医保费也会随着年龄与风险来调涨。因此,在年轻时就要开始做好医疗保障的储蓄户头或基金,以便年老时有一笔存款可用于缴付保费,又或是根据财务能力来选择合适的医保方案。

“万一你是没有保险的,这个储蓄也可以让你来应付短时间内的医药费。”

他认为,每个人的退休金中,应预留10至20%作为医疗、医药及保健支出。以150万令吉的退休金为例,约需拨出20万至30万令吉作为医疗储备,以涵盖保险缴费或住院治疗等相关开销。

长期以来,许多人在规划退休生活时,往往只考虑日常开支,却忽略了退休后的医疗费用,导致年迈时承受沉重的医保负担。

若能在退休金中提前准备一笔医疗预备金,便能在续保与否之间拥有更多选择权。即便最终因经济考量而断保,至少仍有资金应对突发的医疗需求;反之,若无任何储备,断保与否便不再是个人选择,而是不得不面对的现实。

身体健康就是最佳理财方式

除了金钱上的规划,周志强也强调,在医疗通胀不断攀升的趋势下,保持身体健康本身就是一种最佳的理财方式。健康的身心不仅能减少医疗支出,也有助于降低未来的医保成本。

“现在人民需要更加关注自己的健康,在退休时保持健康的身体。”

随着医疗通胀持续攀升,医保费上涨已成为不可忽视的问题,尤其对年长者及其家庭而言,更是一大沉重的经济负担,迫使他们在“断保”与“续保”之间艰难抉择,甚至在“孝道”与“现实”之间挣扎。然而,即便无法为父母提供最完善的医疗保障,子女们也不必过度自责,因为社会上仍有其他医疗援助方案可供选择。

更重要的是,年轻一代应未雨绸缪,及早规划医疗保障,以应对持续高涨的医疗通胀,避免未来步入相同困境。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT