大马已明确承诺,到2030年将国内生产总值的碳排放强度降低45%,并力争在2050年实现零排放。为了达成这些宏伟目标,经济的低碳转型势在必行。

然而,转型所需的巨额资金从何而来?在全球气候融资普遍紧张,且地缘政治等因素带来不确定的背景下,大马能否有效地克服资金挑战,为“减碳经济”奠定坚实的基础?

ADVERTISEMENT

大马2050年实现零排放 绿经济资金缺口大

过去2年,地球温度连续创新高,大家必须加快脚步,让高温室气体排放领域减少碳排放,才能完成为后代保护地球的使命。

然而,“减碳经济”面对最大的挑战就是如何获得足够的资金?

根据《国家气候变化政策2.0》,大马放眼促进国家向低碳经济和气候适应型发展的转型,并在国家层面落实《巴黎协定》。大马的目标与国际承诺一致,包括到2030年,将国内生产总值的碳排放强度比2005年的水平降低45%,以及到2050年实现零温室气体排放目标。

全球气候行动的资金缺口普遍较大,尤其像是大马等发展中国家。

尽管截至2023年年底,大马已经获得了总值3亿6480万令吉的外部融资,但单单是国家能源转型路线图(NETR)下的计划,我国所需要的投资估计到2050年为止,介于1兆2000亿至1兆3000亿令吉。

因此,经济体的低碳转型和气候韧性发展资金需求,有庞大的融资缺口。

目前,我国的气候和环境相关措施主要资金来自公共融资。相对于国内生产总值,比例非常低,少过1%,而且与生物多样性和生态系统服务所能产生的巨大潜在效益相比,也很低。

根据国行年报,大马2023年的国内生产总值1兆6000亿令吉,2024年为1兆6500亿令吉。

因此,现有的气候转型资金杯水车薪。

另外,《国家气候变化政策2.0》也指出,大马气候融资其中一个主要的挑战就是缺少专门用于应对气候变化的专门基金。同时,再生能源和新兴科技的科技成本相对高,进一步阻碍发展。

银行和金融机构将低碳投资视为高风险,也冲击提供融资的意愿。尽管已提供各种经济工具和金融奖掖来激励低碳科技的采纳,仅42%金融领域做出零温室气体排放的承诺。

报告还指出,大马金融领域有必要加快大马金融业的能力和有利环境,以支持绿色经济。

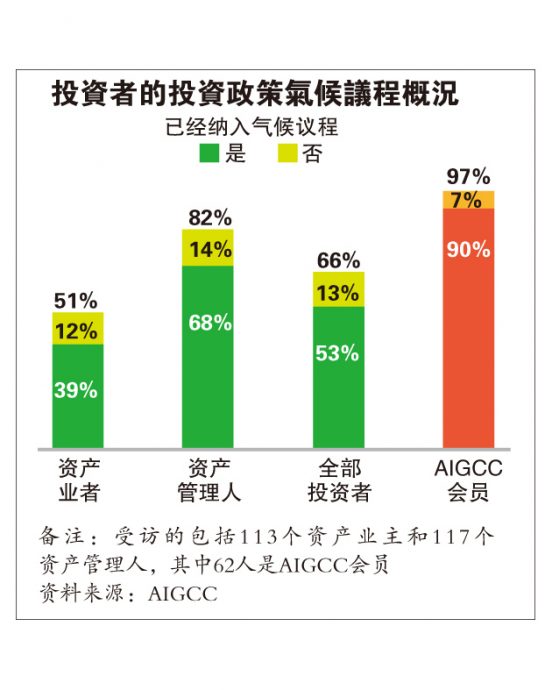

尽管如此,亚洲气候变化投资者小组(AIGCC)首席执行员丽贝卡指出,《2025年亚洲投资者气候转型现状》报告显示,大马投资者在气候领域取得显著进展,他们对扩大气候解决方案或转型融资的兴趣日益浓厚,显示出私人领域对低碳经济融资的意愿日益增强。

这对于大马要实现2050年,再生能源占能源组合高达70%的目标,至关重要。

绿色经济5年增1.26兆

她在2025年国家气候治理峰会(NATIONAL CLIMATE GOVERNANCE SUMMIT 2025)上指出,要全面实现气候转型,投资者可以推动所有气候指标的进展,尤其是企业参与和气候政策倡导等领域。

她还补充,事实上,无论是区域或是国际投资者,都有庞大的投资资金,要在包括大马和东盟这些市场,助进行能源转型。

“到2030年为止,这里有庞大的机会,绿色经济将增长高达3000亿美元(约1兆2600亿令吉)。”

丽贝卡也认为,今年,大马作为东盟轮值主席国期间,可以领导整个区域准备相关的减碳政策,并帮助调动转型资金。

马银行:气候议程保持不变

过去十几、二十年里,银行领域对于气候改变议程至关重要,尽管逆风掀起,气候议程未受到影响,还将加倍投入到气候相关融资。

马来亚银行(MAYBANK)首席永续员沙理尔阿朱瓦强调:“银行并非难以调动绿色融资,事实并非如此,市场上的游资充足,银行领域的气候议程保持不变。”

他解释,尽管美国总统特朗普推翻美国气候相关议程,一些北美、加拿大甚至最近的日本银行宣布退出“净零银行业联盟”(Net-Zero Banking Alliance,简称NZBA),但本区域内,银行仍坚守承诺,并未减少对于气候承诺的努力。

| 普通会员 | VIP |

VVIP | |

|---|---|---|---|

| 星洲网平台内容 | |||

| 星洲公开活动 | |||

| 礼品/优惠 | |||

| 会员文 | |||

| VIP文 | |||

| 特邀活动/特级优惠 | |||

| 电子报(全国11份地方版) | |||

| 报纸 | |||

沙理尔阿朱瓦在2025年国家气候治理峰会小组讨论时指出:“政治环境可能会改变,但大自然的破坏无法逆转。马银行的气候目标坚定,并将努力实现。”马银行也是NZBA的成员。

他还举例,彭博新能源财经(BloombergNEF)资料显示,2024年内,全球低碳能源转型的投资上涨了11%,触及2兆1000亿美元(约8兆8186亿令吉)的新纪录。而最近(4月2日),中国财政部通过伦敦证券交易所发行首个绿色主权债券,规模达60亿人民币(约34亿6494万令吉)。

“此外,国家银行新的气候风险指南,也持续推动我国金融机构,加强内部治理。”

汇丰银行:绿色业务获融资便利

说到转型融资,大马汇丰银行(HSBC Bank)首席永续员拉惹阿米尔也在小组讨论时指出,大马也是环球供应链的业者,因此减碳对于这些业者来说非常重要,因为大马出口商现在也面对来自国外买家的环境审查,永续不是一个选择题。

他说:“如果你要把产品卖到欧洲或美国,整个供应链都必须符合永续要求。”

惟他认为,有危机,就有商机,该银行也持续为客户提供绿色供应链融资方案,并分享成功的例子。

“比如柔佛州源宗集团(GCB,5102,主板消费产品服务组),是全球其中一个最大的可可制造商。2023年,汇丰银行为该公司提供绿色供应链融资解决方案。当该公司的可可来源获得第三方认证机构比如UTZ和Rainforest Alliance认证,属于绿色来源和公平贸易等,就能获得优惠融资。”

第二个例子就是该银行为森那美(SIME,4197,主板消费产品服务组)提供的25亿令吉绿色贸易融资便利(Green Trade Financing),用来购买和进口电动车到大马。

拉惹阿米尔解释,该两项交易证明银行有能力帮助企业加大绿色业务规模。

华侨银行:利益相关者分担融资风险

华侨银行(OCBC)首席永续员吴汉坚说:“有人问我,什么项目才算是银行的可融资项目?几百年来,对于银行来说,放贷时能够收回贷款,就是可融资项目,而关键就是风险分配得当。”

但减碳项目很多是新技术,银行是否应该采用不同的模型来评估风险?

他认为,评估风险并非只是银行的责任,未来,永续项目开发者、投资者、政策制定者,特别是技术提供商和营运商,都需要思考如何承担一些风险。

“华侨银行在海上风力发电厂的融资也非常活跃,在英国、台湾以及世界各地都做过很多交易,大概三四年前,每台风力发电机的产能大约12兆瓦,现在进步到50兆瓦,每当有新的涡轮机推出时,人们都会质疑新技术有效吗?性能真的能达到预期的规格吗?但当制造商愿意提供性能担保,就表示风险已有人承担,融资项目就可行。”

另外,他认为,很多时候,对于新科技,政策制定者也扮演重要角色。

说到目前气候议程所面对的挑战,吴汉坚认为,整个旅程不可能永远顺利,而当下的挑战无疑相当巨大,但这未必是坏事。

他解释,过去几年,大家对永续发展可能有些兴奋,各种各样的报告和标准让人应接不暇。现在,是时候重新审视这些标准是否真的有必要。比如欧盟现有一项综合方案,精简环境报告流程,让企业尤其是中小企业,更容易降低遵守披露和报告成本。

“我认为,这非常重要,因为花在报告上的时间越多,用于减少温室气体排放的时间就越少。现在稍微回归现实,评估什么是重要的,什么是有影响力的,并非坏事。”

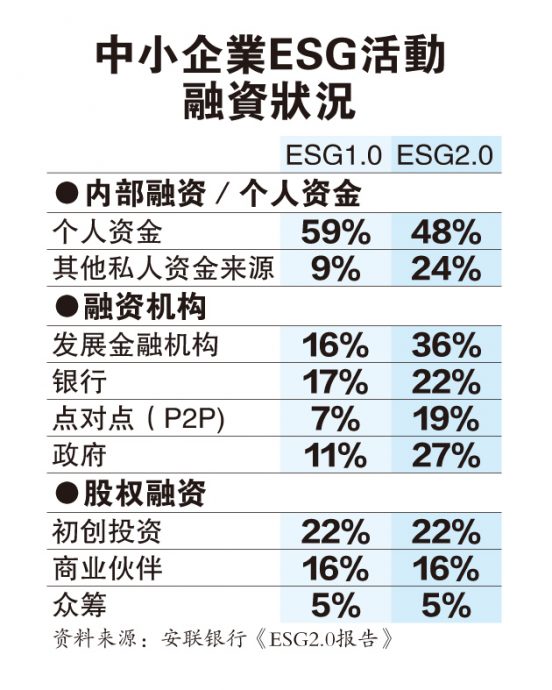

安联银行:财力不足 ESG难推进

作为大马经济支柱的中小型企业,在应对气候变化时,又面对什么挑战,要如何获得资金?

根据由安联银行(Alliance Bank)合作发表的《迈向永续影响力之路——大马中小企业行业观察(The Path to Sustainable Impact – Sectoral Insights of Malaysian SMEs)》报告(简称ESG 1.0报告),截至2023年,大马中小微型企业(MSMEs)的比率占国内全部商企的97%,其中,30%业者还为大马贡献39%的国内生产总值。

事实上,中小微型企业也必须要适应和业务转型,因为宏观经济环境为了应对气候冲击,及新的社会与治理课题正经历显著的结构重组。

然而,该报告显示,中小微型企业要执行永续措施时,面对最大的问题就是财务负担。

67%受访者表示,他们需要正面的税务奖掖来减少财务负担,及鼓励他们投资在环保的科技和营运。另外59%受访者指出,若有奖掖支持他们的环境社会治理措施,将令人鼓舞。

该银行2023年,针对大马中小型企业进行初次环境社会治理调查,并发布ESG 1.0报告。今年再次进行调查并发布ESG 2.0报告,其中也更深入分析服务、制造、建筑和农业领域的情况。

兴业银行:指引中小企绿色转型

那么,中小微型企业绿色转型,要如何向银行领域获得绿色资金?

兴业银行(RHB Bank)集团永续主管安格斯沙林指出,他们要确保公平转型,环境永续发展的经济和社会转型的过程中,要考虑到公平、包容和不让任何人掉队。

他还说,对于中小型企业客户,不能用科学来蒙蔽他们,必须在2030年或2050年实现脱碳目标这种说法根本行不通,对于他们来说,太遥远。

“不可否认,永续发展是一场持久战,但要将其简化为中小企业能够理解的语言。比如,即便是小至将灯泡换成LED灯泡的事,也会产生影响。”

为此,他相信,银行的客户关系服务团队需有与中小型企业沟通的能力,并协助客户建设他们的绿色转型能力。

安格斯沙林解释,会与客户沟通的讯息包括:“如果你现在在转型方面投入一点资金,就能省下更多钱。碳税、碳风险溢价等措施都将发挥作用,所以现在就行动吧。”

银行要为中小型企业展示或描绘未来前景。

“接着,我们必须为他们提供解决方案和工具,让他们能够在转型之旅开始时,有效运用。”

在兴业银行有一个衡量标准,区分转型领先和落后的业者,并在这个范围内,为每家中小企业提供相应的融资。

安格斯沙林说:“若一家中小型企业在减碳努力属于领先的情况,就能以优惠利率获得更多资金。如果落后,也并不意味着什么也得不到。我们会和你坐下来,多花点时间,讨论公司的过渡策略,看看你能以适合自己的节奏做些什么,然后在未来的某个阶段,是否能以参考利率从我们这里获得一些资金?”

他解释,这样,每个人都可以进行绿色经济转型,没有人会被落下。

“只要你证明自己致力于顺利过渡,每个人都有公平的机会,获得兴业银行在中小企业领域的优惠贷款。”

不只是融资工具,该银行也会监控这些中小型企业的进度,整个过程,大家共同成长。

普险公会:城乡索赔落差大

随着气候相关事件越来越不稳定,大马普通保险公会(PIAM)首席执行员蔡金顺也在2025年国家气候治理峰会小组讨论时指出,现在,风险不再仅限于洪水,正目睹气候相关的健康影响、网络漏洞、人工智能(AI)滥用等,消费者的意识也需要提升。

他说,PIAM之前进行一项研究发现,尽管大马常见的洪水区域是东海岸、柔佛州南部及东马部分地区,但比对涵盖汽车保险产品及洪水索赔情况地图时,却发现,大多数洪水索赔发生在西海岸,却不是东海岸。

“这个研究的关键结论是,保险索赔与客户教育和意识有关。西海岸的消费者意识更强,认知水平也更高,显然是因为大城市的人更精通互联网,理解互联网,而且拥有更强大的中介网络来解释产品,获得更多教育机会。”

但在东海岸,首先是保险认知度低,其次是负担能力。因为那里的收入水平要低得多,是否负担得起类似洪水类风险的额外保费?

有鉴于此,蔡金顺指出,保险行业现在也开始进行教育和认知活动,以确保消费者了解自己所面临的是什么风险。

【结语】

尽管转型融资的不足是目前大马发展“减碳经济”所面临的最大挑战,

但已观察到各行各业积极应对的意愿和初步行动。弥合资金缺口,需

要政府、金融机构、企业和投资者共同努力,构建创新且可持续的融

资体系。

展望未来,成功的绿色转型将不仅有助于应对气候变化,更将为大马

经济带来新的增长点和竞争优势。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT