一位中小企业老板吴生问我,他公司正在进行自动化现有的生产过程,那他几时可以申索再投资津贴(Reinvestment Allowance)?是在订购自动设备时或是正式生产时?”

ADVERTISEMENT

◆再投资享有津贴

根据税收局志期2022年12月27日的《再投资津贴公共条例》,一间已操作超过36个月的制造公司,进行再投资于合格计划,就可享有为期15年再投资津贴。再投资津贴是依据合格资本开销的60%计算。此津贴可用来抵销估税年法定收入的70%,未被抵销完的津贴可结转至以后的7个估税年。

所谓的合格计划是指关于制造某种产品或同一行业内的任何相关产品,公司为(i)扩充(Expansion)、(ii)现代化(Modernisation)或(iii)自动化(Automation)其现有业务,或(iv)将现有业务多元化(Diversification)至同一行业内的任何相关产品而进行的计划。

◆作出资本开销

一般上,合格资本开销包括针对工厂(factory)、设备(plant)与机械(machinery)等作出的资本开销。根据税法,欲享有再投资津贴的合格资本开销必须是已经被作出的(incurred)。因此,确定作出资本开销的日期是非常重要的。

根据税法,在以下的情况,针对工厂建筑物、设备与机械的资本开销也会“被视为已经被作出”了(deemed incurred):

1. 针对工厂建筑物,当该工厂建筑物完全竣工的那一天;

2. 针对设备或机械,当该项设备或机械“可以被使用”(capable of being used)的那一天;或

3. 针对其他资本开销,当该笔开销成为应还账项(payable)的那一天;或

4. 那些在生意正式开业前就已经做出的资本开销,会被视为是在生意开业的那一天才作出的。

| 普通会员 | VIP |

VVIP | |

|---|---|---|---|

| 星洲网平台内容 | |||

| 星洲公开活动 | |||

| 礼品/优惠 | |||

| 会员文 | |||

| VIP文 | |||

| 特邀活动/特级优惠 | |||

| 电子报(全国11份地方版) | |||

| 报纸 | |||

◆申索日期

与此同时,利用分期付款(hire purchase)方式购买的设备与机械,每年已摊还的本金(principal)部分可享有再投资津贴,直到全额付完,但必须是在可享有再投资津贴期限的15年内。利息费用则可以享有直接扣税。

◆案例1

Koxxan是一家橡胶手套制造公司。财政年度结束于每年的6月30日。该公司于2024年3月开始扩充计划,进口几台新机械。该机械已于2024年5月在工厂完成安装,并于同年6月1日开始试用生产橡胶手套,为期3个月至8月31日。在9月1日,该机械正式投入商业化生产橡胶手套。因为那几台新机械“可以被使用”的日期是2024年9月1日,因此,合格资本开销被视为在2024年9月1日被作出。Koxxan只能在2025估税年(财政年度1/7/2024至30/6/2025)申索再投资津贴。

◆案例2

Cacocalo饮料制造商公司正在进行一项扩充计划,包括兴建一间新工厂和安装新设备,耗时3年,所花费的合格资本开销如下。该工厂在2024年9月1日完全竣工,新设备在10月1日安装好,也“可以被使用”。

由于新工厂和设备是在2024估税年内竣工与被使用,因此,Cacocalo公司的新工厂和设备总值250万令吉的合格资本开销被视为在2024估税年内被作出,该公司只能在2024估税年申索再投资津贴。所以,在那之前,也就是在2022及2023估税年,Cacocalo公司所做出的资本开销(40万令吉及70万令吉),不能在2022及2023估税年享有再投资津贴。

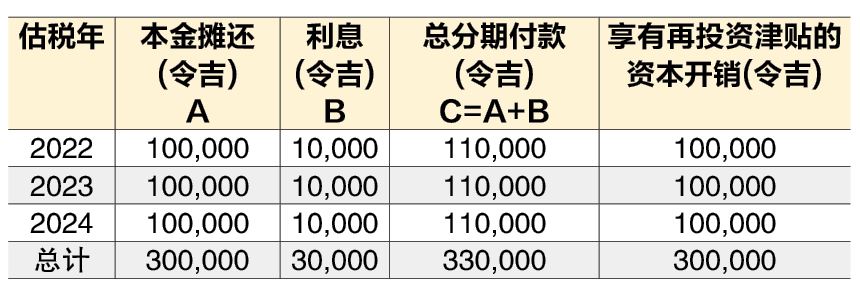

◆案例3

为了配合公司的扩充计划,NVIDA公司以分期付款的方式在2022估税年添购了一台价值30万令吉的机械。摊还时间表如下:

由于是分期付款的关系,NVIDA公司不可一次过在2022估税年享有该30万令吉资本开销的再投资津贴,而是必须依据公司所摊还的本金部分(不包括利息), 每年逐步的享有再投资津贴。那就是2022、2023与2024估税年,每年享有10万令吉的再投资津贴。同样的,利息费用则可以享有每年1万令吉的直接扣税。

◆规划税务

中小企业老板吴生的公司,可以在自动化生产线“正式生产”的那一个估税年,申索再投资津贴。因此,如果要加速申索再投资津贴,以减少赋税,就须加速让投资额在税法下,“被视为已经被作出”了。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT