(吉隆坡22日讯)双威建筑(SUNCON, 5263, 主板建筑组)前合约经理涉贿遭调查,分析员指出,此为员工个人行为,非系统性失误,预料不会动摇公司与现有客户的关系,但负面消息恐冲击公司声誉,削弱其短期争取新合约的能力,对短期合约补充前景转趋保守,并调低环境社会治理(ESG)评分与目标价。

双威建筑双威先扬后挫

前员工涉贿案事件持续拖累双威建筑股价走势,虽然该股开盘微扬4仙至5令吉53仙,并一度升至5令吉59仙,但这一升势并没有维持太久,走势很快便遭到逆转走跌,最低下挫至5令吉28仙,挫31仙或5.65%。闭市时,该股报5令吉33仙,大跌16仙或2.91%,为第八大下跌股,成交量达2548万5400股。

ADVERTISEMENT

母公司双威(SUNWAY,5211,主板工业产品服务组)股价亦同步承压,几乎复制双威建筑先起后跌走势,开盘不久便升9仙至4令吉98仙,但升势未能维持,随后迅速回落,一度跌12仙或2.45%,至4令吉77仙。闭市收在4令吉80仙,跌9仙或1.84%,成交量达403万8000股。

根据达证券报告,双威建筑昨日就前合约经理涉贿案召开线上分析员简报会,管理层在会中坚称,该案件仅涉及个别员工及部分外部分包商,公司并无直接牵连,并重申对贪腐“零容忍”的立场,强调公司一贯严守合规制度,致力维护企业诚信与治理标准。

该公司指出,其内部合规框架已获权威第三方审计机构认证,并在过去一年取得最高评级,其中包括强制性电子招标程序,确保合约仅授予最低出价者。管理层对相关机制的健全性与执行力深具信心,强调反贪管理体系(ABMS)与稳健的企业治理为有力保障。

完成内部调查后,双威建筑已解除涉案合约经理职务,该员工任职逾10年。该公司也正全面审查其经手的所有项目,并主动与现有及潜在客户沟通,以降低对现有合约或未来投标可能造成的声誉与营运风险,管理层也对现有项目的执行持续保持乐观。

此外,双威建筑也正寻求法律顾问的意见,以决定对涉案的分包商及外部单位采取何种适当法律行动。

分析员对事件发展感到意外,毕竟双威建筑一向拥有良好企业治理声誉及完善的合规体系。所幸目前迹象显示,此案属员工个人行为,并非系统性失误,预料无碍公司与现有客户的合作关系。

不过,案件对公司声誉的冲击仍难以估量,负面消息持续发酵,短期内恐影响其争取新合约的能力,这一不确定性或将延续至调查结束。分析员也不排除未来新客户将提高尽职调查门槛,或要求更多项目执行保障,进而可能延缓新项目授标进度,故对公司短期内的合约补充前景持审慎态度。

肯纳格研究看法一致,认为双威建筑自2020年起已指派专责的反贿赂与反腐(ABC)合规官,专责监督并降低贿赂与腐败风险,2024财政年反贪数据亦已通过公司内部审计部门审核。

自2022年以来,该公司未有任何贿赂或腐败案件的记录,并已完成全体员工的合规培训。此外,公司亦设有吹哨者举报机制,并推行相关政策,甚至在今年5月起采用国际公认的ISO 37001:2016反贪管理体系(ABMS),该体系强调“预防为主”,而相较之下,大马反贪会机制多为“事后反应”。

虽然此次案件仅涉及一名员工,但也反映出即便制度完善,仍难完全杜绝个别行为失范。分析员认为,透过取得ISO认证、引入科技工具,并持续深化诚信文化,公司展现出其在防范贿赂风险方面的决心。

财测不变 目标价下调

尽管如此,肯纳格研究和达证券双双维持双威建筑的盈利预测不变,但却基于环境社会治理(ESG)考量,下调其目标价。

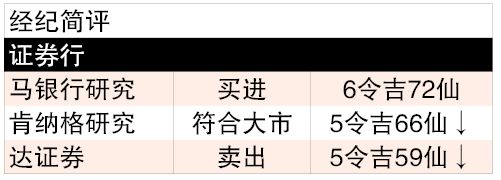

其中,肯纳格研究考虑到反贪会仍在进行调查,取消先前给予双威建筑的5%ESG溢价,将目标价从5令吉94仙下调至5令吉66仙,而达证券则将双威建筑的ESG评分从4星下调至3星,反映出案件调查中发现的治理缺陷。尽管该案件为个别事件,但这暴露营运层面的漏洞,值得更仔细的审查。

鉴于案件仍在进行调查,达证券预计投资者会更加谨慎,导致股价短期内出现获利回吐压力,因此维持双威建筑“卖出”评级,建议投资者趁高套利,并将目标价从5令吉76仙下调至5令吉59仙。

维持符合大市评级

肯纳格研究则维持其“符合大市”评级,主要是鉴于大型基建计划的推出,这将为建筑领域带来强劲订单潜力,加上双威建筑手上握有79亿令吉的订单,以及与母公司、姐妹公司带来的稳定订单支撑强劲盈利能见度,并且在建筑、基建、太阳能等方面具备强大能力与良好纪录,故看好公司前景。

相比之下,马银行研究对双威建筑前景依旧感到乐观,分析员认为,尽管短期内难免会带来一定的干扰,但长期而言影响应属有限。

基于2026财政年24倍本益比推算,给予双威建筑的目标价为6令吉72仙,但前提是每年获得的新订单高达70亿令吉,高于管理层目标45亿至60亿令吉。

马银行投行估算,若订单减少10亿令吉,2026财政年每股盈利(EPS)将下调3.3仙,这意味着公司盈利对新项目订单有一定的敏感度。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT