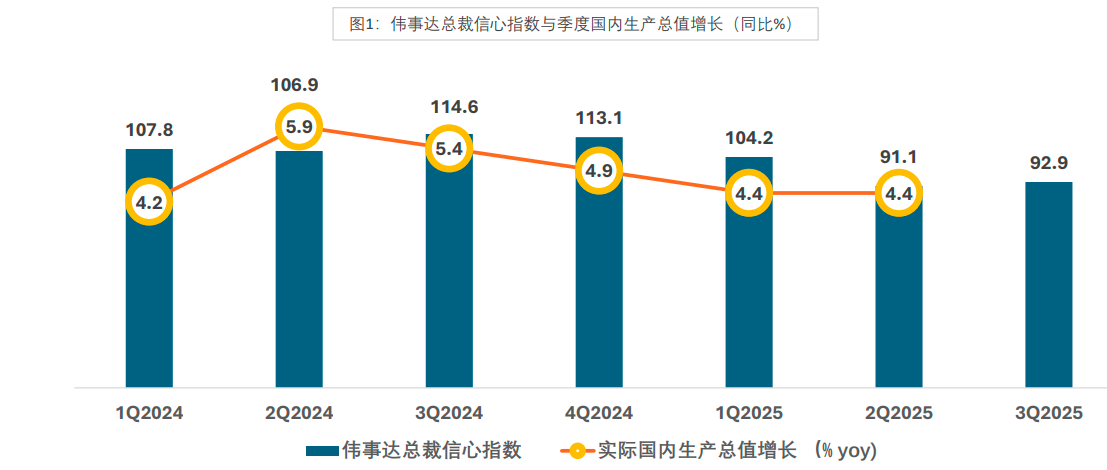

(吉隆坡6日讯)伟事达总裁信心指数调查显示,总裁信心指数在2025年第三季度小幅上升1.8点,至92.9点,显示在前一季度大幅下跌13.1点之后,总裁信心已趋于稳定,对企业未来增长保持谨慎乐观态度。

ADVERTISEMENT

这初步的回升反映出总裁观感的转变:尽管对当前形势的评估继续走弱,但对未来表现的预期在关键指标上均有所改善。然而,该指数仍比去年同期平均水平低16%,凸显出尽管季度有所改善,但市场依旧保持谨慎。

这次趋稳可能由两个关键因素推动。首先,特朗普于2025年7月31日宣布对马来西亚及其他东盟国家征收修订后的19%关税,为之前的不确定性带来了明确的讯息。其次,马来西亚经济在第二季度实现4.4%的年度同比增长(8月1日公布),在地缘冲突与特朗普4月2日宣布的“解放日”关税带来的全球不确定性下,为总裁们提供了一剂强心针。

关键指数成分的表现方面,六个指数成分中有五个在2025年第三季度录得小幅改善,表明在第二季度大幅下滑后,信心趋于稳定。

当前经济状况方面,分项指数进一步下降3点至79,较去年位于111的水平低近30%,凸显出近期担忧的情绪加剧。这种恶化反映日益扩大的悲观情绪:预计经济恶化的总裁比例升至39%(此前为37%),而预计改善的比例则小幅降至18%(此前为19%)。

针对未来12个月经济预测,总裁对未来经济状况的乐观情绪在第三季度有所增强,推动相关分项指数上升4%,达到102点。这一增长得益于预期的积极转变:预计经济状况将改善的总裁比例小幅上升至29%(此前为27%),而预期将恶化的比例则下降至27%(此前为29%)。

尽管有所改善,该分项指数仍明显疲弱,比去年同期133点的水平低了23%。

计划固定资产投资

固定资产投资分项指数上升4%至128点,表明从上一季度的123点有所回升,但仍比去年同期水平145低12%。本季度的改善与更强的投资意愿一致:目前计划增加资本支出的总裁比例达43%,高于之前的40%;而计划削减支出的比例则从17%降至15%。

雇佣计划与劳力变动

随着固定资产投资的增加,企业招聘意愿在第三季度也有所增强。相应的分项指数上升2%至131点,主要是受到总裁计划在未来增加员工的比例上升推动(43%,较前一季度的41%上升),而预期裁员的总裁比例则保持稳定在12%。尽管本季度有所改善,但该指数仍比去年同期的147点低11%,表明招聘员工的信心尚未完全恢复。

预计收入增长

总裁对收入增长的乐观情绪在第三季度略有改善,相关指数上升1%至137点。虽然该数值仍比去年同期的158点低13%,但整体情绪保持稳定:总裁预计收入将改善的比例小幅从51%升至52%,而预计收入下降的比例维持在15%不变。

预计利润增长

与收入趋势一致,利润增长预计在第三季度亦温和改善,分项指数上升3%至125点。这一改善源于市场情绪转向积极:预计利润增长的总裁比例升至44%,而预计利润恶化的比例则降至19%。尽管如此,该指数仍比去年同期的142点低12%。

更多总裁预计本地与出口订单将增加

在2025年第三季度,总裁对订单增长的预计出现反弹,显示已从第二季度的高度悲观情绪中恢复过来。出口订单的乐观情绪引领了这一趋势,预计增加的总裁比例上升4个百分点至46%;相比之下,本地订单的增长预计仅上升2个百分点至45%。

这种积极转变还体现总裁预计“无变化”的比例下降,两个订单类别的比例均下降至41%,与前一季度的较高水平相比出现收窄。然而,在整体状况改善之下,风险情绪呈现明显分化。对出口订单的悲观情绪下降,预测下降的人数降至 13%。可是预计本地订单下降的比例则微升至15%。

因此,尽管整体前景较上一季度的低点有所改善,但只属于局部复苏而已。本地与出口订单的信心水平均低于2025年第一季度特朗普“解放日”关税冲击之前的水平,这表明市场虽趋于稳定,但尚未完全恢复至之前的信心水平。

总裁预计销售价格上涨的比例小幅上升

随着订单回暖,销售价格的前景也同步改善。最显著的变化是,预计“价格不变”的总裁比例下降5个百分点至53%。这主要得益于定价信心的明显增强,计划提价的比例上升4个百分点至35%。不过,趋势并非完全向好,预期降价的比例也小幅上升至12%,显示部分领域仍存在需求疲软或持续的竞争压力。

参与东盟业务情况

伟事达总裁们对东盟地区展现出广泛且日益增长的兴趣,这一趋势延续自2025年第二季度的调查结果——当时超过50%的受访者重申专注于扩充东盟内的企业。目前,参与度最高的国家为新加坡(40%)和印尼(35%),其次为泰国(28%)、越南(22%)及柬埔寨(21%)。

展望未来,印尼将成为首要投资目的地(40%),领先于越南(36%)、新加坡与泰国(均为33%)。

这种对不同发展阶段国家的广泛兴趣,反映出伟事达总裁经营多样的行业。如表2所示,伟事达总裁所属的行业结构与马来西亚全国国内生产总值相似,表明具有广泛的代表性。

超过半数的总裁未受国进口关税影响或正面影响

尽管特朗普政府对国际贸易与供应链造成冲击——包括对马来西亚进口商品加征19%关税——但多数(55%)伟事达总裁表示,其企业未受负面影响,甚至感受到正面效应。具体而言,49%的受访者称“毫无影响”,另有6%表示“带来正面影响”。然而,也有相当一部分(46%)受访者报告受到负面影响,程度从轻微到严重不等。这种混合但具韧性的反应表明,相当一部分马来西亚企业正在成功抵御关税政策带来的初期冲击。

收入和利润增长放缓造成的压力

尽管季度数据略有改善,但收入增长指数与利润增长指数仍分别比2024年水平低13%和12%。当被问及导致这一放缓的主要压力来源时,伟事达总裁们列举了多项压力因素,其中成本控制(64%)、市场竞争(58%)及定价压力(57%)位居前三。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT