吉隆坡读者小杨:我每次经过商场的华阳餐厅都看到排队人潮,我知道华阳餐饮(KOPI,0338,创业板消费产品服务组)已经上市,想知道这家公司的业绩好不好?这家公司的股票估值高不高?谢谢。

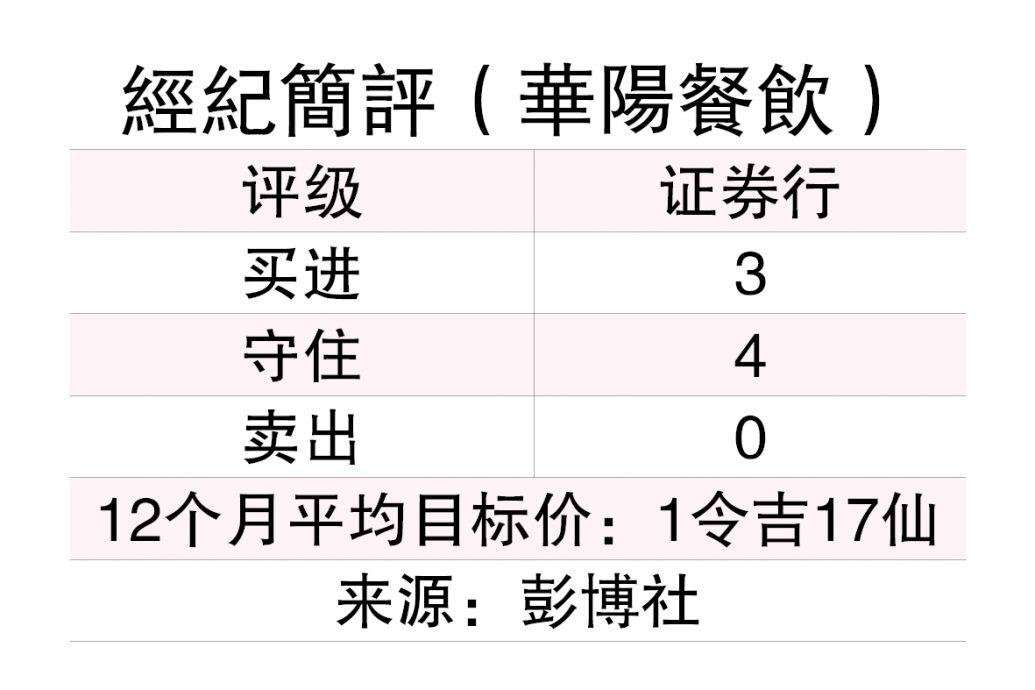

答:华阳餐饮今年1月23日亮相创业板,每股发售价为44仙,因为高知名度,上市首日股价就冲高至翻倍,目前更冲上1令吉38仙新高点;由于估值本益比相当高,股价目前高于平均目标价。《彭博社》汇整分析员的建议中,4人给予“持有”评级、3人是“买进”评级。

ADVERTISEMENT

该公司最新业绩是截至2025年6月30日第三季财报。根据该公司公布,在咖啡馆业务报捷下,第三季净利报1794万令吉,按季成长23.3%;营业额则报1亿1685万令吉,按季增长13.1%。

由于这是华阳餐饮上市以来的第三份季度财报,并无上财政年同期比较数据。

不过,根据该公司上市前的平均季度营收6930万令吉和税后盈利1080万令吉来计算,按年各增长68%。

业绩超预期

该公司第三季业绩表现超越预期,主要受惠于本地顾客与游客需求带动旗下连锁咖啡馆业务收入,这也成了该公司最大营收来源,达1亿零900万令吉,比重为92%,按季增长13%。同时,包装食品分销与零售销售量增加亦带来助力,按季增长28%,至820万令吉。

丰隆研究把该公司的获利增长归因于销售强劲、赚幅扩大2.3%、实际税率23.6%,比第二季的24.2%低。

该公司总盈利赚幅为25.98%、税前盈利赚幅为20.13%及净利赚幅报15.37%。

首9个月,该公司营业额达3亿1776万令吉,净利报4486万令吉,大致上符合预期;若撇除一次性上市费用140万令吉,调整后净利达4620万令吉,净赚幅为14.6%。该公司首9个月业绩表现已超越2024财政年全年表现。

持续推动国内扩张

| 普通会员 | VIP |

VVIP | |

|---|---|---|---|

| 星洲网平台内容 | |||

| 星洲公开活动 | |||

| 礼品/优惠 | |||

| 会员文 | |||

| VIP文 | |||

| 特邀活动/特级优惠 | |||

| 电子报(全国11份地方版) | |||

| 报纸 | |||

华阳餐饮董事经理拿督陈建丞透露,公司在7月及8月分别在马六甲与槟城开设新门店,未来将持续推动国内扩张,同时配合长期成长策略,放眼海外市场。

鼎峰证劵指出,该公司管理层预计在2026财政年将新增12家门店,目前门店部署正在按计划进行,其中原定第四季开业的3家门店——马六甲永旺购物中心、双威太子广场和双威嘉年华商场已开始营业。

此外,该公司近期在新加坡Alamanda购物中心和NEX购物商场、士乃机场也开设新店,仅剩6家门店即可达到内部目标,而这些提前开业的门店将推动公司2025财政年的盈利增长。

丰隆研究指出,华阳餐饮成长前景乐观,主要是拥有3大利多,包括强大的品牌、进行中的分店扩充计划和消费需求增长。

华阳餐饮的策略也获得丰隆研究的认同,诸如:一、新的总部办公室,中央厨房和仓库;二、国内扩展计划;三、进军海外市场。其中,该公司最主要是发展是在雪州设立3层高营运设施,加强食材准备和研发,预料在2026财政年第四季完成。

另外,获认同的还有该公司多元化食谱和包装食品,以扩大客户基和深化市场。同时,该公司把分店优先设立在人潮众多地方,有别于同侪的认知和对品质的承诺,以获得永续的长期成长。

推出创新菜单产品

扩大包装食品种类

鼎峰证劵指出,华阳餐饮继续推出创新菜单产品,并扩大包装食品种类范围,例如芋圆包和中秋月饼等季节性产品,有助销售增长。

“虽然销售与服务税扩大,但相信华阳餐饮的消费者开销将持续稳定,该公司核心顾客是拥有更大和更自由支配消费能力的中高收入群体,对生活费压力的敏感度较低。”

鼎峰证劵维持华阳餐饮2025至2027财政年的核心净利预测,分别为6140万令吉、8360万令吉和9630万令吉,并基于该公司2026财政年的4.2仙每股盈利和30倍本益比计算,维持1令吉26仙目标价和“买进”评级。

丰隆研究维持该公司财测不变,2025和2026财政年净利分别预估为5980万令吉和7560万令吉,根据30倍本益比,目标价从76仙上调至1令吉13仙,并维持“持有”评级。

(本栏并无作出任何股票交易的建议,一切买卖盈亏自负,在采取投资行动前,请依本身的投资条件与情况,及向你的证券经纪咨询。)

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT